Die Nullzinspolitik, die seit Jahren von Seiten der Europäischen Zentralbank – kurz: EZB – verfolgt wird, scheint auch in absehbarer Zeit kein Ende zu finden. Zinsen, die im Bereich der 0,0125 Prozent liegen, sind für den Sparer eine absolute Katastrophe. Das deshalb, weil das Ersparte am Sparbuch oder Tagesgeldkonto a) nicht wächst und b) sogar einen Wertverlust erleidet. Denn berücksichtigt man die Inflation, dann werden aus 100 Euro, die im Januar einbezahlt worden sind, zumindest mit Blick auf den realen Geldwert, 95 Euro.

Um dieser Entwicklung entgegenzusteuern, ist es wichtig, sich mit Alternativen zu befassen. Sparbücher, Tages- wie Festgeldkonten sollte man zur Gänze verbannen, wenn es darum geht, langfristig ein Vermögen aufbauen zu wollen.

Aktien

Wichtig ist, sich im Vorfeld mit der Frage zu befassen, ob man kurzfristige Gewinne verbuchen oder langfristig investieren will. Geht es um einen Vermögensaufbau, dann ist es ratsam, sich mit langfristigen Veranlagungen auseinanderzusetzen. Und hier wird in erster Linie der Aktienmarkt in den Vordergrund rücken.

Es gibt verschiedene Möglichkeiten, wie in Aktien investiert werden kann. So kann man Anteile von verschiedenen Unternehmen erwerben und diese solange im Depot verwahren, bis die gewünschte Preissteigerung und der damit verbundene Gewinn eingetreten sind. Man kann aber auch in regelmäßigen Abständen Anteile erwerben und profitiert so vom sogenannten Cost Average-Effekt. Das heißt, man kauft immer um denselben Betrag, aber immer um einen anderen Preis – ist der Aktienpreis niedrig, so bekommt man mehr Anteile, ist der Preis hoch, so erhält man weniger Anteile.

Eine Schwierigkeit, wenn man Aktien von Einzelunternehmen kauft, mag die Diversifikation sein. Im Idealfall investiert man in mehrere Aktiengesellschaften, die sich in unterschiedlichen Branchen befinden und gegebenenfalls auch noch in verschiedenen Ländern beheimatet sind. Um eine entsprechend gute Diversifikation zu schaffen, mag es sich lohnen, einen Blick auf die Fonds zu werfen.

Fonds

In einem Fonds finden sich unterschiedliche Wertpapiere. So etwa Aktien von Gesellschaften, Anleihen oder auch Rohstoffe. Am Ende gibt es Fonds mit unterschiedlichen Schwerpunkten und Zielsetzungen.

Unterschieden wird zwischen dem aktiv gemanagten und dem passiven Fonds. Der aktiv gemanagte Fonds wird, wie der Name vermuten lässt, von einem Fondsmanager geführt. Der Fondsmanager versucht am Ende immer besser als der Markt zu sein – das heißt, es wird aktiv gekauft und verkauft. Das kostet jedoch Geld. Und am Ende muss der Fondsmanager auch noch etwas verdienen.

Eine günstigere Alternative ist der passive Fonds – Exchange Traded Funds (kurz: ETF). Hier wird ein bestimmter Index nachgebildet. Das heißt, es gibt keine aktiven Käufe wie Verkäufe, sondern rein nur das Nachempfinden eines Index. Man ist am Ende immer nur so stark wie der jeweilige Markt.

Fonds eignen sich vor allem dann, wenn man langfristig, also mehr als 15 Jahre, investieren möchte. Das liegt ebenfalls am sogenannten Cost Average Effekt.

Kryptowährungen

Wer hingegen risikoaffin ist, der kann auch einen Blick in Richtung Bitcoin Buyer Test werfen. Hier handelt es sich um einen Krypto Trading Bot, mit dem sodann mit Kryptowährungen spekuliert werden kann. Langfristigen Sparern wie Anlegern kann das zwar nicht empfohlen werden, aber durchaus Spekulanten, die innerhalb kurzer Zeit hohe Gewinne verbuchen möchten.

Dass der Kryptomarkt sehr volatil ist, mag kein Geheimnis sein. Immer wieder geht es steil nach oben und dann wieder nach unten – das beste Beispiel mag hier der Bitcoin sein. Lag der Preis der Kryptowährung im März 2020 noch bei rund 4.500 US Dollar, so ging es Ende des Jahres über 20.000 US Dollar und im April 2021 sogar über 60.000 US Dollar. Wenige Wochen später lag der Preis wieder bei 30.000 US Dollar, um sodann wieder in Richtung 50.000 US Dollar zu marschieren.

Welches Ziel soll erreicht werden?

Wichtig ist, für sich selbst einen Plan zu schmieden, was mit der Veranlagung erreicht werden möchte. Geht es um eine Bonussumme, die bei Rentenbeginn zur Verfügung stehen soll, um die vorzeitige Tilgung einer Finanzierung oder darum, sich in fünf Jahren einen sehnlichst gewünschten Traumurlaub zu erfüllen? Je nach Zielsetzung sollte dann investiert werden.

Wer nicht fahrlässig handelt, muss im Falle eines Kreditkartenbetruges nicht in Panik verfallen

Auch wenn die Kreditkarte ein äußerst sicheres, bargeldloses Zahlmittel ist, so ist ein sachgerechter Umgang unerlässlich, um sich vor Betrug zu schützen. Zunächst einmal sind Kreditkarten seitens der verschiedenen Kreditinstitute und Banken mit diversen Sicherheitsmerkmalen ausgestattet. Allerdings schützen diese Sicherheitsmerkmale hauptsächlich dann, wenn man im lokalen Handel kauft. Mit welchen Sicherheitsmerkmalen Kreditkarten ausgestattet sind, dies möchten wir zunächst einmal erklären.

Kreditkarte – Diese Sicherheitsmerkmale finden sich auf der Vorderseite

Kreditkartennummer

Für die Sicherheit der Kreditkarte sorgt in jedem Fall die Kreditkartennummer. In der Regel verfügt diese Nummer bei MasterCard sowie bei Visa über 16 Stellen. Allerdings gibt es bei Visa auch Ausnahmen, so gibt es hier auch Karten, die mit einer 13-stelligen Nummer aufwarten. Durch ihre Hochprägung ist die Kreditkartennummer in der Regel tastbar. Allerdings gibt es hier auch Ausnahmen. So haben beispielsweise Kreditkarten, die auf Guthabenbasis funktionieren keine Hochprägung. Bei der Hochprägung müssen alle Ziffern gleich hoch, lang und breit sein. Außerdem sind Händler dazu angehalten bei Zahlung mit einer Kreditkarte die Nummer auf der Karte mit der Nummer auf dem Beleg zu vergleichen. Denn so lassen sich Transaktionen mit gestohlenen Daten einfach erkennen.

EMV-Chip

Der EMV-Chip ist wohl eine der wichtigsten Technologien, wenn es um das Thema Sicherheit bei Kreditkarten geht. Die Abkürzung EMV steht für Europay International, MasterCard an Visa. EMV-Chip hat bereits zum Ende der 90er Jahre den Magnetstreifen, der bis dahin als Datenkommunikator gedient hat, abgelöst. Durch den EMV-Chip hat die Kreditkarte deutlich mehr an Sicherheit gewonnen. Denn anders als ein Magnetstreifen kann ein EMV-Chip nur schwerlich dupliziert, beeinflusst oder verändert werden. Außerdem kann aufgrund des EMV-Chips die PIN des Karteninhabers sowie die Überprüfung der Echtheit der Karte auch offline erfolgen.

Hologramme

Auch Hologramme stellen eine Maßnahme dar, um die Sicherheit von Kreditkarten zu erhöhen. Denn der Vorteil, den Hologramme bieten ist, dass sie sehr schwer zu fälschen sind. Das Hologramm von MasterCard zeigt zwei Weltkugeln. Auf diesen zwei Weltkugeln sind außerdem noch die Kontinente abgebildet. Wird die Kreditkarte gegen das Licht bewegt, dann erscheint der Schriftzug MasterCard. Das Hologramm von Visa zeigt eine Taube, welche nach rechts oben fliegt. Die Kreditkarten von American Express hingegen sind nicht mit einem Hologramm ausgestattet.

Versteckte Schrift

Auch das Merkmal der versteckten Schrift soll die Sicherheit einer Kreditkarte maximieren. Die verdeckte Schrift erkennt man ausschließlich unter UV-Licht. Hält man beispielsweise eine Kreditkarte von MasterCard unter UV-Licht, dann erscheint etwa in der Mitte platziert, die Buchstaben M und C. Bei der Karte von Visa hingegen zeigt sich ein V unter dem Visa-Logo.

Kartennummer-Index

Unterhalb der Kreditkartennummer befinden sich vier weitere Ziffern. Bei diesen Ziffern handelt es sich um den sogenannten Kartennummer-Index. Dieser wiederholt die ersten vier Zahlen der Kreditnummer. Bei den Karten von Visa beginnt der Index regulär mit der Zahl Vier. Bei den Karten von MasterCard steht hier meist an erster Stelle eine Fünf.

Sicherheitsmerkmale der Kreditkarte auf der Rückseite

Das wohl wichtigste Sicherheitsmerkmal auf der Rückseite der Kreditkarte ist die Unterschrift des Karteninhabers. Daher sollte die Kreditkarte, nach Erhalt, schnellstmöglich, mit der eigenen Unterschrift versehen werden. Die Zeile, welche für die Unterschrift bestimmt ist, ist aus chemischem Papier. Eine Tatsache, die dafür sorgt, dass sich Manipulationen sehr schnell erkennen lassen. Bei den Kreditkarten von MasterCard gibt es zusätzlich im 45 Grad Winkel zur Unterschrift, den Schriftzug „MasterCard“ in Rot, Gelb und Blau.

Auf der Unterschriftenzeile befinden sich außerdem noch die letzten vier Zahlen der Kreditkartennummer. Recht daneben findet man die Kartenprüfnummer die über drei Stellen verfügt. Die Kartenprüfnummer erhält jede Kreditkarte. Auch sie dient zur Unterstützung der Kreditkartensicherheit. In den meisten Fällen ist diese Prüfnummer kursiv und nach links fallend aufgedruckt.

Schutz vor Kreditkartenbetrug – Welche Maßnahmen gibt es außerdem?

Verdeckte Eingabe der PIN

Wird mit der Kreditkarte gezahlt, dann sollte die PIN immer verdeckt eingegeben werden. Wer mit der Kreditkarte an einem Geldautomaten Bargeld abheben möchte, der sollte nach Möglichkeit Automaten nutzen, die sich im Innenbereich der Bank befinden. Geldautomaten, die sich im Außenbereich befinden, können einfacher von Betrügern manipuliert werden.

Aufbewahrung von Kreditkarte und PIN

Den Ratschlag Karte und PIN getrennt voneinander aufzubewahren ist sicherlich der älteste Ratschlag überhaupt. Und dennoch gibt es auch heute immer noch Menschen, die diesen nicht beherzigen.

Geheimhaltung der PIN

Die absolute Geheimhaltung der PIN ist ebenfalls ein bedeutender Punkt, um die Kreditkartensicherheit zu gewährleisten. Daher sollte man, und zwar unabhängig davon wer danach fragt, in keinem Fall die PIN preisgeben. Auch die Bank wird weder telefonisch noch via Mail nach der Geheimzahl fragen. Wer eine solche Anfrage erhält, der kann sich absolut sicher sein, dass es sich hierbei um einen Betrugsversuch handelt.

Überprüfung des Rechnungsbetrags

Wer mit der Kreditkarte im Laden bezahlt, der sollte beim Bezahlvorgang immer überprüfen, ob der Rechnungsbetrag auf der Quittung auch richtig ist. Denn dadurch kann man frühzeitig erkennen, ob das Kassenterminal in irgendeiner Form manipuliert wurde.

Abrechnung der Kreditkarte überprüfen

Um Unregelmäßigkeiten rechtzeitig zu erkennen ist es ratsam die Abrechnung der Kreditkarte aufmerksam zu prüfen. Denn so lassen sich eventuelle Unregelmäßigkeiten zeitnah erkennen. Sollte man feststellen, dass die Kreditkarte geknackt wurde, dann bleibt nichts anderes übrig, als die Karte so schnell wie möglich sperren zu lassen.

Online-Banking ermöglicht Bankgeschäfte bequem von zu Hause

Noch vor gar nicht allzu langer Zeit war es gang und gäbe, dass man sich für Bankgeschäfte jeglicher Art auf den Weg zur Bankfiliale gemacht hat. Doch gerade in den letzten Jahren konnte man vermehrt eine Schließung von Bankfilialen beobachten. Im Gegensatz zur Schließung der Filialen vor Ort halten, dank Internet, immer mehr Online-Banken Einzug.

Natürlich bringt diese Entwicklung für den Kunden jede Menge Komfort mit, doch gerade beim Thema Online-Banking ist Sicherheit ein Thema, dessen Bedeutung man nicht unterschätzen sollte.

Aus diesem Grund möchten wir an dieser Stelle die bekanntesten Sicherheitsmethoden vorstellen sowie Tipps für sicheres Online-Banking geben.

Sicherheitsverfahren so verschieden wie die Banken selbst

Kriminellen wird es im Internet tatsächlich leicht gemacht. Denn im Prinzip brauchen diese nur die persönlichen Zugangsdaten und können dann aktiv werden. Und genau aus diesem Grund ist das Thema Sicherheit beim Online-Banking von herausragender Wichtigkeit. Diese notwendige Sicherheit gewährleisten die Banken durch unterschiedliche TAN-Verfahren.

Die Sicherheitsverfahren unterscheiden sich allerdings von Bank zu Bank, da jede Bank für die digitale Infrastruktur selbst Verantwortung trägt.

Nachfolgend möchten wir die geläufigsten und sichersten TAN-Verfahren nennen und vorstellen. Erwähnenswert ist in diesem Zusammenhang, dass die Vorgänge nicht nur am PC, sondern gleichermaßen am Tablet und auch am Smartphone funktionieren.

Smart-TAN

Eine sehr sichere Methode stellt die sogenannte Smart-TAN oder Chip-TAN dar. Für dieses TAN-Verfahren wird ein spezieller TAN-Generator benötigt. Diesen Generator bekommt man bei der Bank. Der Generator ist notwendig, um die Bankkarte einstecken zu können. Nachdem nun die Überweisungsdaten eingegeben wurden, muss die erscheinende Grafik mit dem Generator gescannt werden. Die Grafik, die erscheint kann entweder als quadratisches Farbmuster, als QR-Code oder als Flicker-Code dargestellt werden. In manchen Fällen kann es außerdem sein, dass man die Überweisungsdaten manuell in den Generator eingeben muss, damit die erforderliche TAN generiert wird.

Photo-TAN

Bei diesem Verfahren kann zwischen zwei Möglichkeiten gewählt werden. Entweder kann man sich als Nutzer für ein Lesegerät entscheiden, welches ganz individuell für den einzelnen Kunden eingerichtet wird oder aber man entscheidet sich für die Nutzung der Photo-TAN-App. Möchte man sich als Nutzer für die sicherere Variante entscheiden, dann sollte man in jedem Fall zum speziellen Lesegerät, statt zum Smartphone greifen. Das Vorgehen an sich ist ähnlich wie beispielsweise beim Smart-TAN-Verfahren. Auch hier wird nach dem Eingeben der Überweisungsdaten eine Grafik erzeugt. Diese wird dann mit dem Lesegerät oder dem Smartphone und der entsprechenden App gescannt. Es wird eine TAN erzeugt und diese muss dann noch eingegeben werden, um die Überweisung zu bestätigen.

BestSign

Auch bei diesem Tan-Verfahren kann entweder ein Zusatzgerät oder das eigene Smartphone genutzt werden. Und auch hier muss man sagen, dass die Verwendung eines zusätzlichen Geräts deutlich sicherer ist als die Nutzung des Smartphones. Bei diesem Verfahren muss das Gerät mithilfe einer ID mit dem Bankkonto verbunden werden. Sollen nun beispielsweise Überweisungen ausgeführt werden, dann wird das Gerät mittels Bluetooth oder über einen USB-Anschluss mit dem PC verbunden. Ist dies geschehen werden die Daten für die Überweisung am PC eingegeben. Auf dem Gerät wird in diesem Fall keine sichtbare TAN generiert. Das bedeutet das man bei diesem Verfahren lediglich die eingegebenen Daten prüfen und im Anschluss bestätigen muss.

QR-TAN

Für dieses TAN-Verfahren ist kein Extragerät notwendig. Das Smartphone genügt. Allerdings sollte man sich voran informieren, ob das eigene Smartphone mit der notwendigen App kompatibel ist und ob das Handy QR-Codes lesen kann. Hier muss man tatsächlich sagen, dass dieses Verfahren, und zwar obwohl es mit dem Smartphone durchgeführt wird, als sehr sicher eingestuft wird. Wurden die Überweisungsdaten am PC eingegeben, dann erscheint in der Maske ein QR-Code, den man dann mithilfe des Smartphones und der speziellen App scannen muss. So erhält man dann die notwendige TAN, um die Überweisung ausführen zu können.

App-TAN

Dieses TAN-Verfahren ist dem Verfahren des QR-Codes ähnlich. Auch hierfür wird lediglich ein Smartphone benötigt, auf das die entsprechende App geladen werden muss. Wurden die Daten für die Überweisung eingegeben, dann erhält man in der App, die mit einem Passwort geschützt ist, die entsprechende TAN.

Mobile-TAN

Die Mobile-TAN, auch besser bekannt als SMS-TAN oder mTAN ist das Verfahren, welches die geringste Sicherheit bietet. Für dieses TAN-Verfahren wird die Mobilfunknummer bei der Bank registriert. Die Daten für die Überweisung werden hier, wie auch bei allen zuvor vorgestellten Verfahren, im Online-Banking eingegeben. Im Anschluss erhält man eine SMS welche die generierte TAN enthält.

Je nachdem über welchen Mobilfunkvertrag man verfügt können hier weitere Kosten anfallen. Sollte man sich also für dieses Verfahren entscheiden, dann sollte man sich vorab informieren, ob man hier mit weiteren Kosten vonseiten des Mobilfunkanbieters rechnen muss.

Was kann man sonst noch für mehr Sicherheit beim Online-Banking tun?

Ein TAN-Verfahren allein vermag es nicht den Nutzer vollumfänglich vor Online-Betrügern zu schützen. Aus diesem Grund haben wir hier noch einige Punkte zusammengestellt auf die es sich zu achten lohnt.

Verschlüsselung der Internetverbindung

Wer sicher gehen möchte das die eigenen Daten im Internet nicht abgefangen werden, der sollte auf eine entsprechende Verschlüsselung achten. Ob diese gegeben das lässt sich leicht daran erkennen, ob zu Beginn der URL das Kürzel https oder ein Vorhängeschloss zu sehen ist. Außerdem ist davon abzuraten für Bankgeschäfte ein öffentliches Netzwerk zu nutzen. Hierfür sollte man immer das eigene Netzwerk nutzen, welches außerdem mit einem Passwort geschützt sein sollte.

Ein sicheres Passwort erstellen

Wer unberechtigten den Zugang zum Online-Banking erschweren möchte, der sollte außerdem ein „starkes“ Passwort wählen. Vom BSI wird eine Passwortlänge empfohlen, die mindestens 8 Zeichen umfasst. Mehr Zeichen bedeuten allerdings auch noch mehr Sicherheit. Bei der Erstellung des Passwortes sollte man darauf achten, dass dieses sich sowohl aus Groß- als auch aus Kleinbuchstaben sowie aus Zahlen und Sonderzeichen sich zusammensetzt.

Weiterhin sollte man darauf achten, dass man sich für ein Passwort entscheidet, welches man nirgendwo sonst verwendet.

Die Kontoaktivitäten in regelmäßigen Abständen überprüfen

Trotz aller getroffenen Vorsichtsmaßnahmen kann es dennoch vorkommen, dass ein Betrüger es geschafft hat sich Zugriff zum Konto zu verschaffen. Dies erkennt man meist nur durch die regelmäßige Überprüfung der Kontobewegungen. Daher sollten diese in gewissen Abständen überprüft werden, um den Schaden möglichst gering zu halten.

Eine weitere Schutzmaßnahme stellt zudem das Bestimmen eines Tageshöchstlimits für das Online-Banking dar.

Ein Girokonto ist ein unerlässlicher Begleiter im Alltag und heutzutage beinahe eine Selbstverständlichkeit für Erwachsene und Jugendliche. Und auch wenn man mit einem Girokonto jede Menge Vorteile genießt, kann man besonders bei Zahlungen manchmal die leidigen Bankbearbeitungszeiten verfluchen.

Insbesondere bei Transaktionen über das Online-Banking kann es leidig werden, wenn man mehrere Bankarbeitstage warten muss, bis man sein Geld erhält oder das Geld beim Empfänger ankommt. Deshalb nutzen viele Kunden für Online-Zahlungen mittlerweile andere Möglichkeiten, wie etwa E-Wallets, die aber auch nicht nur Vorteile mit sich bringen.

Eine gute Alternative, die kaum Anpassung und Aufwand erfordert, ist der schwedische Zahlungsdienstleister Trustly. Aber wie funktioniert der praktische Service?

Kein zusätzliches Konto für Trustly-Nutzung notwendig

Die Nutzung von E-Wallets wie Neteller oder Skrill hat den Nachteil, dass man sich dafür ein zusätzliches Nutzerkonto erstellen muss und dieses dann zunächst mit Guthaben aufladen muss.

Selbst bei der in Deutschland besonders beliebten E-Wallet PayPal ist ein eigenes Nutzerkonto notwendig, auch wenn man dieses dann direkt mit seinem Girokonto verbinden und somit nicht mehr mit Guthaben aufladen muss.

Trustly hingegen erfordert kein zusätzliches Nutzerkonto und kann einfach mithilfe der bereits vorhanden und mit dem Girokonto verbundenen Online- Banking Daten genutzt werden. Das hat den Vorteil, dass man sich keine zusätzlichen Passwörter oder Zugangsdaten merken muss, aber trotzdem schnelle Zahlungen, die sofort abgewickelt werden, veranlassen kann.

So funktioniert Trustly

Trustly funktioniert mit den meisten deutschen Banken und ist denkbar einfach anzuwenden. Wenn Sie auf einer Händlerseite die Möglichkeit haben, eine Zahlung mit Trustly zu veranlassen, müssen Sie einfach nur diese Option anklicken und werden dann mit einer leicht verständlichen Maske durch den Prozess geleitet.

Zunächst müssen Sie nur die Bank oder die BLZ der Bank eingeben, bei der Sie ein Girokonto haben. Danach werden Sie nach Ihren Online-Banking Zugangsdaten gefragt. Dazu gehören meist eine Zugangsnummer und eine PIN.

Nachdem Sie sich dann eingeloggt haben, müssen Sie die Zahlung nur noch mit einer TAN bestätigen. In den meisten Fällen funktioniert das mittlerweile über eine mobile TAN oder eine Foto TAN.

Nachdem die Zahlung bestätigt ist, wird die Zahlung sofort veranlasst, als hätten Sie mit einer E-Wallet gezahlt. Somit bietet Trustly das Beste aus beiden Welten – die Bequemlichkeit von Online-Banking und die Schnelligkeit von Online Zahlungsmethoden.

Anwendungsmöglichkeiten von Trustly

Zahlungen mit Trustly können heute bei vielen Onlinehändlern vorgenommen werden. Eine der wichtigsten Anwendungsmöglichkeiten ist wohl Online-Glücksspiel. Sie können mit Trustly Casinos nutzen und es die Zahlungsmethode zählt bei den meisten Anbietern mittlerweile zum Standard.

Eine bestimmte Art von Online Casinos setzt mittlerweile sogar ausschließlich auf Trustly als Zahlungsanbieter. Das sind die sogenannten Pay N Play Casinos. In diesen werden Zahlungen mit Trustly genutzt, um die Identität der Spieler zu bestätigen, da Sie mit den Girokonten der Kunden verbunden sind.

Das führt dazu, dass Spieler kein zusätzliches Casino-Konto mehr erstellen müssen und somit innerhalb von wenigen Minuten um Echtgeld spielen können. Diese Einfachheit hat sich in den letzten Jahren als großer Hit erwiesen und die Partnerschaft zwischen Pay N Play und Trustly zu einer Erfolgsgeschichte gemacht.

Die meisten großen deutschen Banken funktionieren mit Trustly

Da Trustly eine schwedische Firma ist, gibt es bisher noch einige Banken, die nicht mit dem Anbieter zusammenarbeiten. In den meisten Fällen ist das kein großes Problem. Wenn man sich aber die Pay N Play Casinos anschaut, sind Kunden von bestimmten Banken dann direkt vom Spielen ausgeschlossen.

Glücklicherweise funktioniert Trustly aber mit den meisten der bekannten deutschen Banken. Zu Beginn war zum Beispiel die Internetbank Comdirect als Tochterunternehmen der Commerzbank eine nennenswerte Ausnahme.

Allerdings ist Trustly auch stets bemüht das eigene Netzwerk zu erweitern, sodass bald jeder Kunde mit einem deutschen Girokonto auch die Dienste von Trustly nutzen kann.

Was sind die besten Alternativen zu Trustly

Ein Dienst, der ähnlich wie Trustly funktioniert ist Sofort und wird vermehrt Klarna genannt. Auch hier können Zahlungen von deutschen Girokonten sofort online vorgenommen werden. In Online Casinos hat Trustly den Vorteil, dass auch Auszahlungen über den Dienstleister erfolgen können, was bei Sofortüberweisung meist nicht angeboten wird.

Die bereits genannten E-Wallets sind zwar eine gute Alternative und besonders PayPal bietet sich hier an, da es auch mit dem Girokonto verbunden werden kann. Allerdings muss auch bei PayPal ein Nutzerkonto erstellt werden und in deutschen Online Casinos ist es auch nicht mehr nutzbar.

So bleibt Trustly eine gute Möglichkeit, die viele verschiedene Vorlieben abdeckt.

[alert style=“success“]Unser Girokonto Rechner funktioniert etwas anders als unser Girokonto Vergleich. Hier haben Sie die Möglichkeit, die Ergebnisse nach gewissen Vorgaben zu filtern. Die Angabe des monatlichen Gehalteinganges hilft dabei, auch solche Kontomodelle finden, bei denen die Grundgebühr nur bei einem regelmäßigen Geldeingang entfällt.

Weiterhin können Sie auswählen, ob Sie optional zur Girocard bzw. Debitkarte noch eine Kreditkarte erhalten möchten. Der Rechner gibt ausführliche Informationen über die Konditionen und sonstigen Eigenschaften zu jedem Girokonto.[/alert]

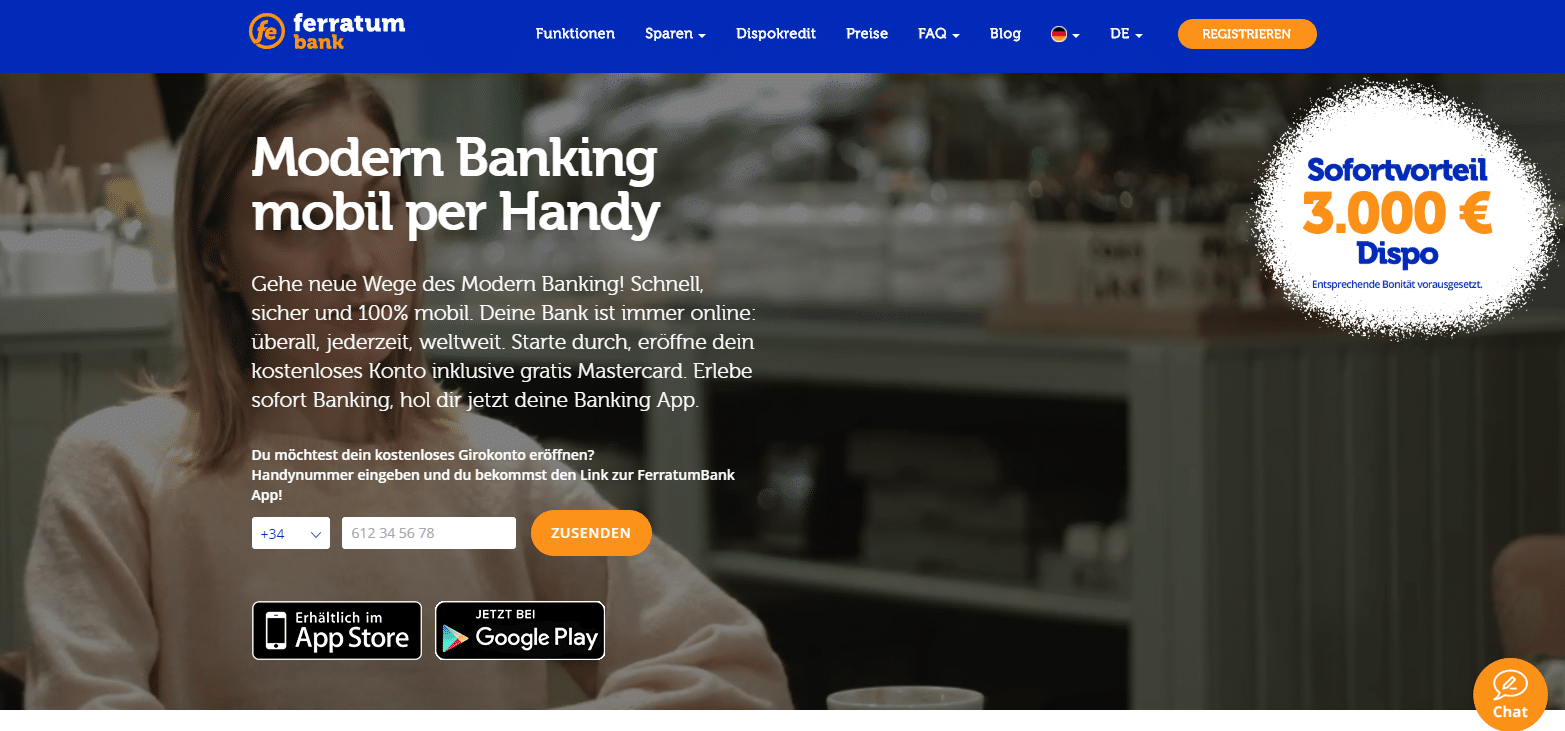

Die Ferratum Bank ist noch ein recht junges Bankunternehmen. Die Gründung erfolgte im Jahr 2005 durch Jorma Jokela. Es handelt sich hierbei um ein finnisches Finanzdienstleistungsunternehmen mit seinem Hauptsitz in Helsinki. Allerdings betreibt es noch weitere Standorte in rund 21 Ländern. Das Besondere an dieser Bank ist, dass Ferratum Betreiber einer mobilen App ist, welches ermöglicht innerhalb Europas sämtliche Dienstleistungen in Anspruch zu nehmen. Das Ferratum Bank Girokonto ist jedoch ein Angebot des Tochterunternehmens auf Malta.

Die Tochtergesellschaft Ferratum Bank Malta ist ebenfalls ein lizenziertes Kreditinstitut. Hauptsächlich konzentriert sich die Ferratum Bank auf die Vergabe von Kleinkrediten. Diese werden über die App oder im Internet beantragt. Allerdings gibt es auch ein kostenloses Girokonto der Ferratum Bank.

Ferratum Bank Girokonto Gebühren im Überblick

Gebühren

0,00 Euro Kontoführungsgebühren (dauerhaft)

0,00 Euro Jahresgebühr Mastercard (dauerhaft)

Gebühren für Bargeld

0,00 Euro weltweit bis inklusive der 4. Abhebung pro Monat

2,99 Euro weltweit ab der 5. Bargeldabhebung im Monat

Kosten bei Zahlungen / Abheben im Ausland

Fremdwährungsgebühr und Auslandseinsatzgebühren entfallen für 7 Währungen

Besonderheiten

Schnell und einfach bei der Ferratum Bank Girokonto eröffnen

Mobiles Banking mit praktischer App

Mastercard inklusive zum Girokonto

3.000 Euro Sofort Dispo nutzen

Girokonto mit verschiedenen Währungen

Das Ferratum Bank Girokonto bietet einige Vorteile.

Unser redaktioneller Ferratum Bank Girokonto Test

Die Ferratum Bank Girokonto Gebühren

Die Ferratum Bank bietet Ihnen ein flexibles Girokonto ohne monatliche oder jährliche Kontoführungsgebühren. Damit Sie ein Ferratum Bank Konto eröffnen können, sind keinerlei Voraussetzungen, wie ein Mindestgeldeingang, notwendig. Sie können das Konto auch ohne einen Gehaltseingang führen. Die Kontoführung und Verwaltung erfolgt über die Mobile App, welche kostenlos vom App Store oder Google Play herunterzuladen ist.

In Verbindung mit Ihrem Ferratum Bank Girokonto erhalten Sie eine kostenlose Mastercard Debit hinzu. Hier handelt es sich um eine Debitkarte. Das bedeutet, dass alle mit der Karte getätigten Umsätze direkt dem Girokonto belastet werden. Einen Sammelbetrag gibt es demnach nicht. Sind Sie im Ausland unterwegs, können Sie Ihr Konto in mehreren Währungen führen bzw. die Währung umstellen. Das erspart Ihnen außerhalb der Euro-Zone die Fremdwährungsgebühren.

Ferratum Bank Deutschland – Geld abheben und bezahlen

Als Kunde bei der Ferratum Bank ist es ihnen möglich weltweit gebührenfrei von Ihrem Ferratum Bank Girokonto Geld abheben zu können. Sie können Ihre Mastercard an allen Automaten verwenden, die die Verwendung einer Mastercard erlauben. Die 4 ersten Bargeldabhebungen im Monat sind kostenlos Egal wo und egal in welcher Währung. Ab der 5. Abhebung im Monat ist dann eine Gebühr von 2,99 Euro fällig.

Da es Ihnen die Ferratum Bank ermöglicht, in mehreren Währungen zu zahlen, die ersten 4 Abhebungen gebührenfrei sind und eine Fremdwährungsgebühr entfällt, eignet sich das Ferratum Bank Girokonto auch besonders für Kunden, die oft im Ausland unterwegs sind.

Hinweis: Es gilt jedoch zu beachten, dass an manchen Automaten Automatennutzungsgebühren auftauchen. Auf diese hat die Ferratum Bank keinen Einfluss. Diese Gebühr stellt der Eigentümer des Geldautomaten dem Kunden direkt in Rechnung. Die Gebühr sehen Sie vor der Transaktion. Sie haben dann die Wahl den Vorgang abzubrechen oder fortzufahren und die Gebühr zu zahlen.

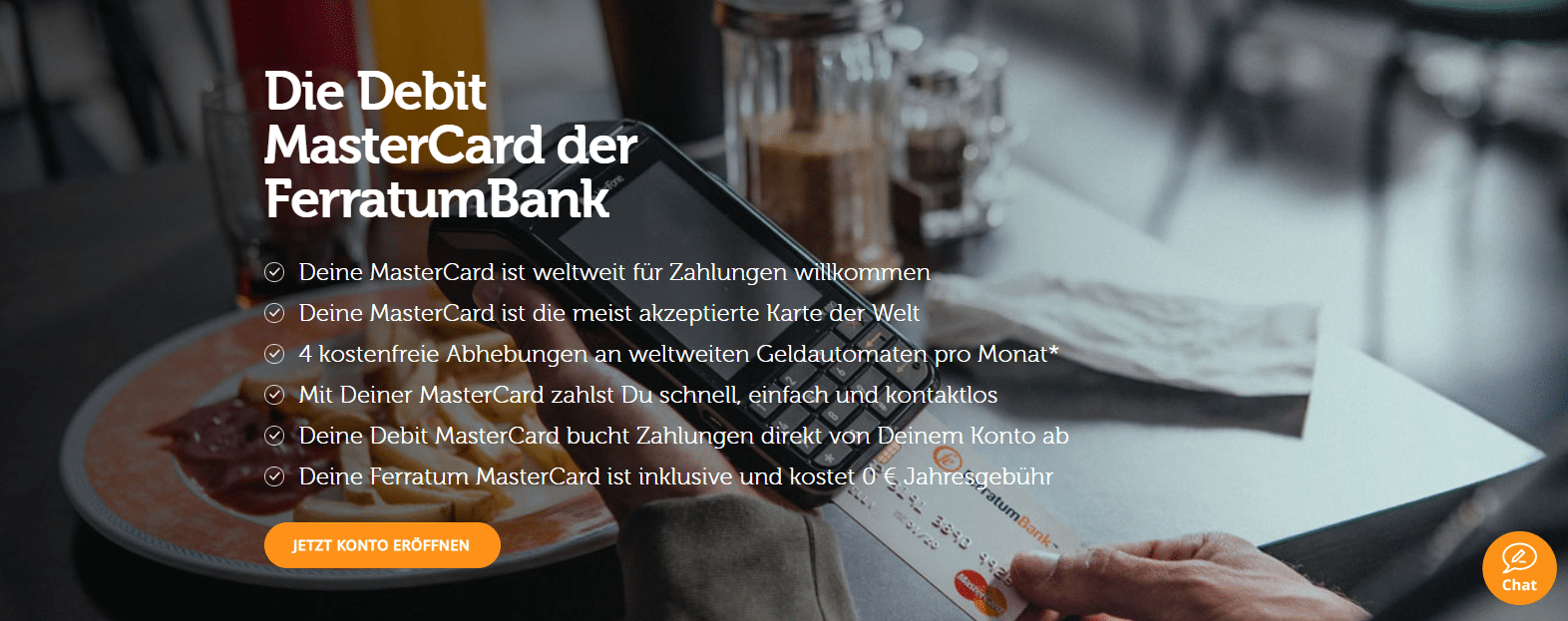

Kunden der Bank erhalten eine kostenfreie Mastercard Kreditkarte.

Mit Ihrer Mastercard Debit Karte können Sie auch überall gebührenfrei zahlen, wo Mastercard akzeptiert wird. Bei Beträgen unter 25 Euro können Sie sogar die Kontaktlos-Funktion nutzen. Dabei halten Sie Ihre Karte lediglich kurz an den entsprechenden Terminal.

Die Ferratum Bank Mastercard

Zu Ihrem Ferratum Bank Girokonto erhalten sie kostenlos eine Mastercard Debitkarte dazu. Eine übliche separate Girokarte gibt es nicht. Da es sich um eine Debitkarte handelt, erhalten Sie keine klassische. Ähnlich wie bei einer normalen Girokarte, werden alle getätigten Ausgaben mit der Karte dem Girokonto sofort belastet.

Mit der Mastercard sind Sie weltweit flexibel und können an den jeweiligen Automaten kostenlos Bargeld beziehen, auch in fremder Währung. Ebenso sind Kartenzahlungen gebührenfrei möglich, sei es im Restaurant, im Laden oder im Supermarkt. Dabei können Sie auch bei Beträgen bis 25 Euro kontaktlos bezahlen. Das ist besonders praktisch, wenn es sich lediglich um einen Kaffee oder eine Zeitung handelt.

Hinweis: Behalten Sie im Hinterkopf, dass es sich bei der Ferratum Bank Mastercard um eine Debitkarte handelt. Das bedeutet, dass Mietwagenbuchungen oder Hotelreservierungen in der Regel nicht möglich sind, da dafür gewisse Beträge geblockt werden müssen.

Können Sie mit der Ferratum MasterCard im Supermarkt Geld abheben?

Der Vorteil, den viele Girokonten hierzulande mit sich bringen ist, dass Sie auch im Supermarkt an der Kasse Bargeld abheben können. In der Regel ist dieser Service kostenlos und gilt ab einem Mindesteinkauf von 20 Euro. Abhebesummen bis 200 Euro sind dabei möglich. Teilnehmende Märkte sind z.B. REWE, Netto, Penny, Edeka, Aldi Süd und einige mehr. Bei der Ferratum Bank scheint es diesen Service offensichtlich nicht zu geben.

Wie können Sie Geld auf Ihr Ferratum Bank Girokonto einzahlen?

Dies können Sie per Überweisung tun. Überweisen Sie einfach eine gewünschte Menge von einem Girokonto bei einer anderen Bank auf das Ferratum Bank Girokonto. Dabei kann es sich um Ihr eigenes Girokonto oder das Girokonto einer anderen Person handeln. Notwendig dafür sind wie bei jeder normalen Überweisung die IBAN-Nummer und der BIC Code von Ferratum. Wenn Sie öfter mit Bargeld zu tun haben, dann bietet sich das Ferratum Bank Girokonto nur als Zweitkonto an.

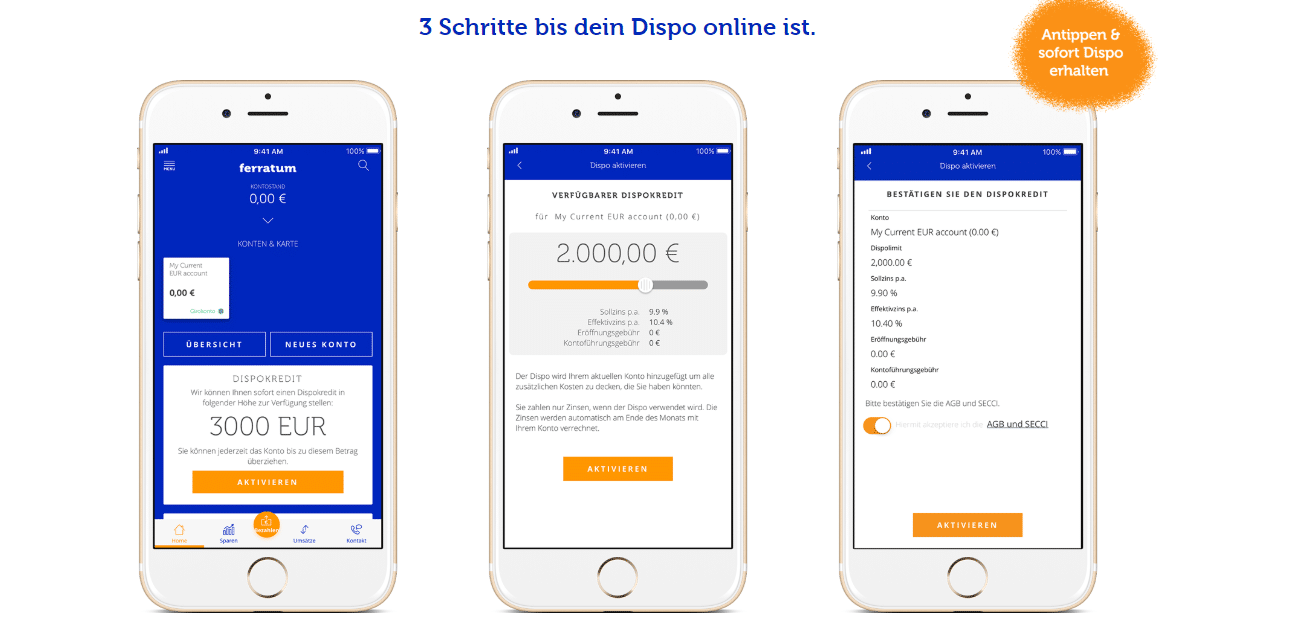

Der Ferratum Bank Dispositionskredit

Mit dem Dispo to go können Sie per Klick innerhalb von Sekunden mit Ihrem Handy einen Ferratum Bank Dispo beantragen. Eine entsprechende Bonität ist dabei jedoch Voraussetzung. Ein solcher Dispokredit kommt Ihnen dann zugute, wenn die monatlichen Ausgaben doch mal höher ausgefallen sind oder unerwartete Ausgaben getätigt werden mussten.

In nur 3 Schritten bis zum Ferratum Bank Dispokredit bis zu 3.000 Euro.

Der Ferratum Bank Dispo beträgt maximal 3.000 Euro. Einen Ferratum Bank Dispo ohne Schufa gibt es aber nicht. Die Bank ermittelt Ihre Bonität mit Hilfe dieser Auskunftei. Allerdings ist kein Gehaltseingang erforderlich! Die Einrichtung des Dispos ist für Sie kostenlos. Die damit verbundenen Zinsen werden erst fällig, wenn Sie den Verfügungsrahmen nutzen. Der Zinssatz (Sollzinsen) liegt momentan bei 9,90 Prozent p.a. Der Zins liegt damit im Girokonto Vergleich im Mittelfeld.

Hinweis: Auch wenn der Zinssatz im Mittelfeld liegt, empfiehlt sich keine dauerhafte Nutzung des Dispos bzw. des Dispokredits. Auf Dauer fallen die zusätzlichen Kosten recht hoch aus.

Was macht das Ferratum Bank Girokonto so besonders?

Dass das Ferratum Bank Girokonto besonders ist und sich im Vergleich von anderen Girokonten abhebt, wurde in den oben genannten Aspekten bereits deutlich. So können Sie Ihr Konto lediglich über eine App verwalten und sind damit jederzeit „up to date“. Auch wenn Sie den Ferratum Bank Dispo beantragen, kommt Ihnen die Bank sehr entgegen. Das Bankhaus hat sogar noch mehr zu bieten:

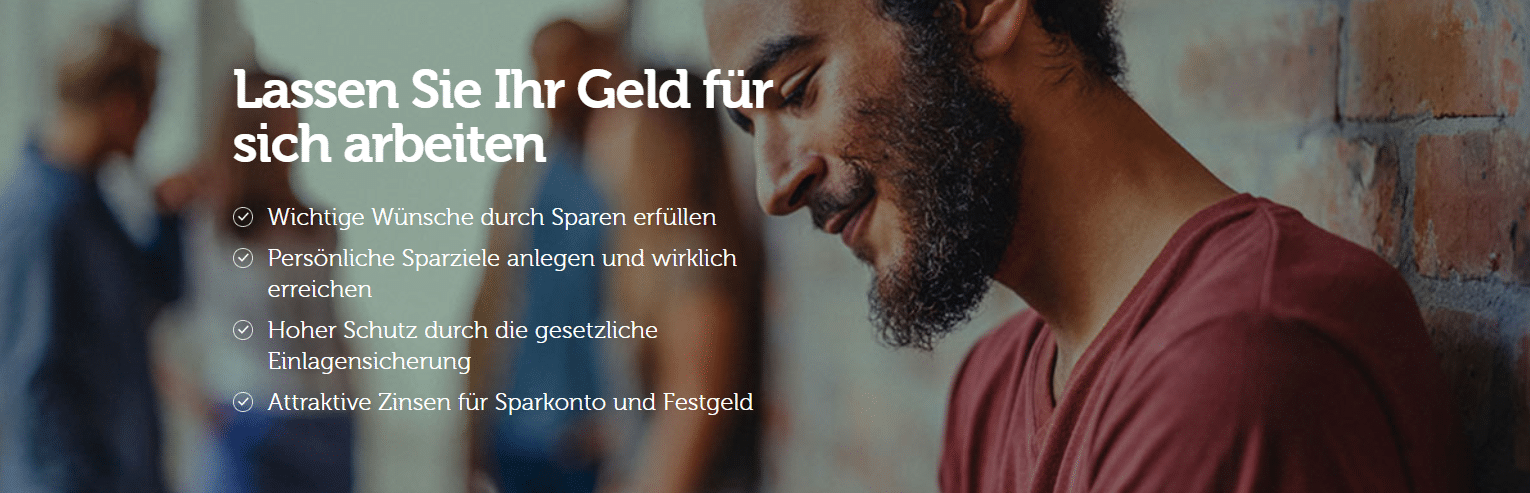

Sparen und Sparzinsen bekommen (Heutzutage keine Selbstverständlichkeit mehr)

In verschiedenen Währungen bezahlen

Ferratum Bank Schufa

Sparen und Sparzinsen bekommen

Wenn Sie sparen möchten, bietet Ihnen die Ferratum Bank gute Möglichkeiten dazu. In nur wenigen Schritten steht Ihnen ein Sparkonto, ein Festgeld oder das sparSmart-Tool zur Verfügung. Sie können jederzeit schnell und einfach auf Ihr Sparkonto einzahlen oder auch Abhebungen daraus unternehmen.

Auf das Sparkonto erhalten Sie sogar (für die aktuellen Verhältnisse) attraktive Zinsen von derzeit 0,6 Prozent pro Jahr. Bei dem Sparkonto handelt es sich um ein Tagesgeldkonto. Zudem können Sie sich aussuchen, in welcher Währung Sie sparen wollen. Sieben Währungen stehen Ihnen zur Verfügung. Ihr Geld ist zudem durch die gesetzliche Einlagensicherung geschützt.

Im Gegensatz zu Kreditinstituten hierzulande bietet die Ferratum Bank attraktive Guthabenzinsen.

Auch auf Ihr mobiles Festgeldkonto können Sie Zinsen erhalten. Sie können feste Laufzeiten einrichten und erhalten am Ende die Zinsen. Wie hoch die Zinsen, können Sie jeweils über die Ferratum Bank App sehen.

In verschiedenen Währungen zahlen

Das bietet auch nicht jede Bank! Mit dem Ferratum Girokonto können Sie Ihr Konto in bis zu 7 Währungen kostenlos führen und auch kostenlos im Ausland Geld abheben. So sparen Sie teure Auslandseinsatzgebühren. Diese Option ist ideal, wenn Sie viel außerhalb der Euro-Zone unterwegs sind. Zudem können Sie das Geld auch mobil über Ihr Handy tauschen.

Hinweis: Die Option des kostenlosen Geldabhebens ist ein genereller Bestandteil des Ferratum Bank Girokontos. Bis zu viermal im Monat können Sie weltweit kostenlos am Automaten Geld abheben.

Ferratum Bank Schufa

Ja, bei der Schufa findet eine Abfrage statt. Aber keine Sorge! Dieser Prozess gehört zum Standard der Banken, sobald ein neues Konto eröffnet wird. Bei der Schufa wird lediglich Ihre Kreditwürdigkeit bzw. Ihre Bonität geprüft. Es handelt sich dabei nur um eine Abfrage. Auf Ihren Schufa-Score hat das keine weiteren Auswirkungen. So fungiert die Ferratum Bank ohne Schufa Auswirkungen. Dabei prüft die Bank nicht nur bei Kontoeröffnung Ihren Schufaeintrag, sondern auch bei der Vergabe von Darlehen, wie dem Dispokredit.

Schnell und einfach das Ferratum Bank Konto eröffnen

Möchten Sie ein Girokonto bei der Ferratum Bank eröffnen, können Sie das in wenigen Minuten erledigen. In nur 8 Minuten sind Sie stolzer Besitzer des Girokontos. Sie brauchen lediglich Ihren Personalausweis und Ihr Smartphone.

Laden Sie sich die App über den App Store oder Google Play herunter und eröffnen Sie Ihr Konto online. Die App führt Sie durch den Eröffnungsprozess. Dafür müssen Sie nur einige Angaben zu ihrer Person machen, den Ausweis prüfen lassen und fertig ist der Prozess. Sie müssen keine Unterlagen zur nächsten Postfiliale bringen. Auch das Post- oder Video-Ident Verfahren entfällt hier.

Das Ferratum Bank Girokonto eröffnen: 100% digital & ohne Video-Ident Verfahren.

Die Vorteile der Mobile App

Die mobile App bietet Ihnen viele Vorteile und macht Ihr Leben einfach entspannter. Sie können jederzeit auf Ihr Konto per Smartphone zugreifen und verwalten sowie Ihren Kontostand überprüfen. Brauchen Sie einen Dispo? Dann steht er Ihnen sofort zur Verfügung (natürlich bonitätsabhängig). Ein Gehaltseingang ist dabei gar nicht erforderlich. Das gibt es nur sehr selten, unter anderem auch beim ING-DiBa Girokonto. Papierkram und lästige Formalitäten gehören der Vergangenheit an. Mit der Mobile App und dem Mobile Banking sind Sie flexibel und mobil. Alle Vorteile stehen für Sie sofort nach Kontoeröffnung bereit.

Ferratum Bank Girokonto Erfahrungen – was sagen Kunden und Nutzer?

Es gibt bereits einige Ferratum Bank Girokonto Erfahrungen. Die meisten davon sind sehr positiv. So wird beispielsweise der gute Kundenservice gelobt. Außerdem wird das Konto für Reisen sehr geschätzt. Laut einem Kunden ist das Ferratum Bank Girokonto aufgrund der Banking App sehr bequem, praktisch und schnell. Alles was für das Reisen wichtig ist.

Ebenso werden die attraktiven Zinsen geschätzt, die Kunden bei der Einrichtung eines Spar- oder Festgeldkontos und dem Erreichen Ihres Ziels erhalten können. Das veranlasste einige sogar dazu, die Bank zu wechseln und Ihr Geld bei der Ferratum Bank anzulegen. Einen großen Pluspunkt unter den Ferratum Bank Erfahrungen erhielt auch die schnelle und einfache Kontoeröffnung – ohne Post- oder Video-Ident Legitimierung.

Allerdings gibt es auch weniger gute Ferratum Bank Girokonto Erfahrungen. Bei manchen erwies sich die Kontoeröffnung etwas schwieriger, die App funktionierte nicht auf allen mobilen Geräten. Überweisungen auf andere Konten oder Daueraufträge und Lastschriften funktionieren zudem nicht immer. Außerdem laufen manche Prozesse etwas langsamer, da auf die Bestätigung aus der Ferratum Bank Malta, der Hauptstelle für den EU-Bereich, gewartet werden müsse.

Haben auch Sie schon Ferratum Girokonto Erfahrungen oder Ferratum Bank Dispo Erfahrungen gemacht? Lassen Sie es uns wissen!

Der Service steht den Kunden über verschiedene Kanäle zur Verfügung.

Fazit: Smartes Banking ist das neue Online Banking

Die Ferratum Bank setzt auf das Online Banking noch eine Schippe drauf. Mit der Mobile App verwalten Sie Ihr Girokonto über ihr Smartphone. Natürlich wäre auch ein Zugang über den PC erfreulich. Doch die allermeisten Nutzer bedienen sich beim Online Banking der Banking-App. Selbst die Kontoeröffnung läuft über die App. Nach nur wenigen Minuten haben Sie Ihr Konto eröffnet. Das Girokonto können Sie kostenlos nutzen und profitieren von einer zusätzlichen kostenlosen Mastercard Debitkarte. Bei ausreichender Bonität steht Ihnen ggf. sogar sofort ein Dispo bis zu 3.000 Euro zur Verfügung – ohne Gehaltseingang.

Dass das Ferratum Bank ohne Schufa ist, wie wir es teilweise im Internet lesen, stimmt so nicht. Möglicherweise war das Konto früher ohne Schufa zu eröffnen. Mittlerweile fragt die Bank da schon an.

Attraktiv beim Konto sind zudem die Möglichkeit des Sparens mit vergleichsweise attraktiven Zinsen. Zudem können Sie weltweit gebührenfrei zahlen und monatlich bis zu viermal kostenlos im Monat Geld abheben, sei es in Euro oder in sechs weiteren Währungen. Mit der Mastercard genießen Sie weltweite Akzeptanz an Zahlungsterminals und Automaten.

Als eine Marke der deutschen DB Privat- und Firmenkundenbank agiert hierzulande die Postbank. Die Gründung erfolgte Im Jahr 1989. Aufgrund der Privatisierung wurde sie 1995 zu einer AG umfirmiert. Zwischen 2015 und 2018 galt die deutsche Postbank AG dann als eine komplette Tochtergesellschaft der Deutschen Bank. Mitte 2018 kam es schließlich zu einer Fusionierung zur DB Privat- und Firmenkundenbank. Die Postbank legt Ihren Fokus in erster Linie auf den Privatkundensektor. Darunter befinden sich mehrere Modelle von Girokonten und Kreditkarten. Eines der Online Konten ist das Postbank Giro Plus.

Postbank Giro Plus Gebühren auf einen Blick

Gebühren

3,90 Euro monatliche Kontoführungsgebühr

0,00 Euro Postbank Card (Debitkarte)

0,00 Euro Postbank Visa Card im ersten Jahr

Gebühren für Bargeld mit der Postbank Card

0,00 Euro innerhalb Deutschlands (an Automaten der CashGroup)

Ansonsten 1% Prozent, mind. 5,99 Euro oder individuelles Betreiber-Entgelt

Kosten bei Zahlungen / Abheben im Ausland (in Fremdwährung)

1,85 Prozent Fremdwährungsgebühr

Besonderheiten

Keine besonderen Voraussetzungen

Erstes Jahr Postbank Kreditkarte kostenlos

Einfache und schnelle Kontoeröffnung

Attraktive Prämien und Boni

Mobil bezahlen

Unsere Postbank Girokonto Erfahrungen zeigen, dass vor allem Personen, die Wert auf eine persönliche Beratung bzw. Filiale hier gut aufgehoben sind.

Unser redaktioneller Postbank Giro Plus Konto Test

Die Postbank Giro Plus Kontoführungsgebühren

Mit dem Postbank Giro plus können Sie Ihr Konto im Online Banking führen oder die über 6.000 Filialen in Anspruch nehmen und von einer persönlichen Betreuung profitieren. Im Gegenzug wird eine Postbank Giro plus Kontoführungsgebühr von 3,90 Euro im Monat fällig. Das Konto können Sie ohne bestimmte Voraussetzungen, wie einen Mindestgeldeingang, eröffnen. Es handelt sich hier also nicht um ein kostenloses Girokonto.

In Verbindung mit Ihrem Konto erhalten Sie kostenlos die Postbank Card, die als Debitkarte fungiert. Das bedeutet, dass alle von Ihnen getätigten Umsätze direkt dem Konto belastet werden.

Für jeden, der mit einer Kreditkarte liebäugelt, hat die Postbank die Postbank Visa Card und die Postbank Visa Card GOLD in petto. In Verbindung mit dem Postbank Giro plus können Sie die Kreditkarten im ersten Jahr kostenlos nutzen. Eine Jahresgebühr wird erst ab dem zweiten Jahr fällig.

Mit dem Postbank Giro plus Geld abheben und bezahlen

Mit der Postbank Card können Sie jederzeit Geld im In- und Ausland abheben oder mit der Karte bezahlen. In Deutschland stehen Ihnen die Geldautomaten der Postbank sowie der anderen Mitglieder der CashGroup zur Verfügung. Alternativ können Sie sich auch kostenlos am Schalter einer Postbank eine Auszahlung durchführen. Hinzu kommen rund 1.300 Shell Tankstellen, die diesen Service gebührenfrei anbieten.

Info: Bei der Cash Group handelt es sich um einen Zusammenschluss von mehreren Banken, die es Ihren Kunden ermöglichen, neben den eigenen Automaten auch an Geldautomaten anderer Banken gebührenfrei Bargeld zu beziehen. Zur Cash Group gehören u.a. die Deutsche Bank, norisbank, comdirect, Unicredit Bank und die DB Privat- und Firmenbank.

Im Ausland – egal ob innerhalb oder außerhalb der Euro-Zone – können Sie ebenfalls auf die Postbank Card oder Visa Card zurückgreifen. Beim Geldabheben empfehlen wir grundsätzlich die Postbank Card zu verwenden. Die Gebühren liegen in der Regel deutlich unter denen der Postbank Kreditkarte. Bei bargeldlosen Transaktionen in Euro fallen keine zusätzlichen Gebühren an. Bei Fremdwährung, egal ob mit der Postbank Card oder der Kreditkarte, werden nochmals 1,85 Prozent Fremdwährungsgebühren fällig.

Die Visa Card gibt’s im ersten Jahr gratis zum Postbank Giro plus.

Hinweis: Ob im Ausland oder im Inland – es kann passieren, dass sie bei dem Bargeldbezug am Automaten auf eine Automatennutzungsgebühr stoßen. Diese ist unabhängig von der Bank und wird lediglich vom Automateneigentümer erhoben. Die Höhe der Gebühr wird während des Vorganges am Automaten angezeigt. Sie bekommen die Möglichkeit die Transaktion abzubrechen oder fortzuführen.

Sollten Sie öfter mal im Ausland sein oder häufig auf Bargeld zurückgreifen, dann empfehlen wir Ihnen, dass Sie sich unseren redaktionellen DKB Girokonto Test durchlesen. Bei der DKB erhalten Sie weltweit gebührenfrei Bargeld. In unserem redaktionellen comdirect Girokonto Test stellten wir fest, dass Sie dort sogar weltweit ohne Fremdwährungsgebühren Geld abheben können.

Die Postbank Card

Diese Karte erhalten Sie kostenlos als Girokarte zu Ihrem Postbank Giro Plus Konto. Bei der Postbank Card handelt es sich um eine Debitkarte. Anders als bei Kreditkarten werden hier alle Kartenumsätze sofort dem Girokonto belastet. Es erfolgt also keine Sammelrechnung am Ende des Monats. So haben Sie gleich den aktuellen Kontostand vor Augen und können ihre Finanzen einfach verwalten.

Mit der Karte sind Sie flexibel unterwegs und können an vielen Geldautomaten Bargeld abheben. Zur Verfügung stehen Ihnen die über 10.000 Geldautomaten der Cash Group und 1.300 Shell-Tankstellen. Lediglich im Ausland müssen Sie eine Gebühr mit einplanen.

Im Supermarkt können Sie mobil bezahlen – aber auch Geld abheben.

Im Supermarkt Geld abheben

Ein Vorteil vieler Girokarten ist, dass Sie mit Ihnen auch an Supermarktkassen Bargeld beziehen können – kostenlos. Der Service ist in der Regel ab einem Einkaufswert von 20 Euro und bis zu einer Abhebesumme von 200 Euro möglich. Unter den teilnehmenden Märkten befinden sich z.B. Penny, Netto, REWE, Aldi Süd, Edeka und dm.

Auf das Postbank Giro plus Geld einzahlen

Die Postbank erlaubt es Ihnen Kleingeld und Scheine auf Ihr Girokonto einzuzahlen. Dafür steht Ihnen zu jeder Zeit der Cash Recycler zur Verfügung. Dabei handelt es sich um eine Einzahlfunktion am Automaten. Der Service erfolgt kostenlos.

Alternativ dazu können Sie auch einen Schalter des Kreditinstituts nutzen, wenn Sie auf Ihr Postbank Giro plus Geld einzahlen möchten.

Der Postbank Giro plus Dispo

Manche Ausgaben kommen leider ungeplant. Das kann schon mal eine gewisse Lücke ins Konto reißen oder das Konto gibt die dafür notwendigen Ausgaben nicht her. In diesem Fall können Sie, bei ausreichender Bonität, den Postbank Giro plus Dispo nutzen. Die Höhe des Kreditrahmens ist in erster Linie von Ihrem Gehalt abhängig und beträgt im Normalfall bis zum 3-fachen des Monatseinkommens.

Rutschen Sie in den Postbank Giro plus Dispo, müssen Sie jedoch Kosten einkalkulieren. Die Postbank Giro plus Dispo Zinsen betragen derzeit 10,55 Prozent p.a. Eine Überziehung des Kontos ohne Dispo bzw. über den Dispo hinaus, wird mit 14,95 Prozent p.a. bepreist. Hier wird auch deutlich, dass die Nutzung auf Dauer sehr teuer werden kann.

Die Postbank hat verschiedene Konten im Angebot.

Tipp: Wenn Sie den Postbank Giro plus Dispo häufiger bzw. dauerhaft nutzen (müssen), dann empfehlen wir Ihnen die Umschuldung auf einen Ratenkredit. Alternativ dazu könnten Sie auch auf eine Bank mit einem deutlich günstigeren Dispo umschulden. In diesem Fall empfehlen wir Ihnen dasING DiBa Girokonto. Hintergrund ist, dass Sie dort nach der Online Eröffnung des Kontos, nur Ihre Gehaltsnachweise einreichen müssen. Der Dispo wird dann sofort freigeschalten. Das Gehalt muss zunächst noch nicht auf das Konto eingehen. So haben Sie Zeit, den Postbank Giro plus Dispo über das neue Konto auszugleichen.

Besonderheiten des Postbank Giro plus

In Begleitung mit Ihrem Postbank Girokonto kommen einige attraktive Prämien und Einrichtungen. Einige erhalten Sie bereits bei der Einrichtung des Kontos, andere stehen Ihnen während der weiteren Nutzung des Girokontos zur Verfügung.

Postbank Giro plus Prämie, Vorteile und Möglichkeiten

Einstiegsprämie zur Kontoeröffnung

Postbank Vorteilswelt

Postbank App

Gutschein-Codes

Bezahlen mit Paydirekt

Postbank Girokonto Prämie bei Kontoeröffnung

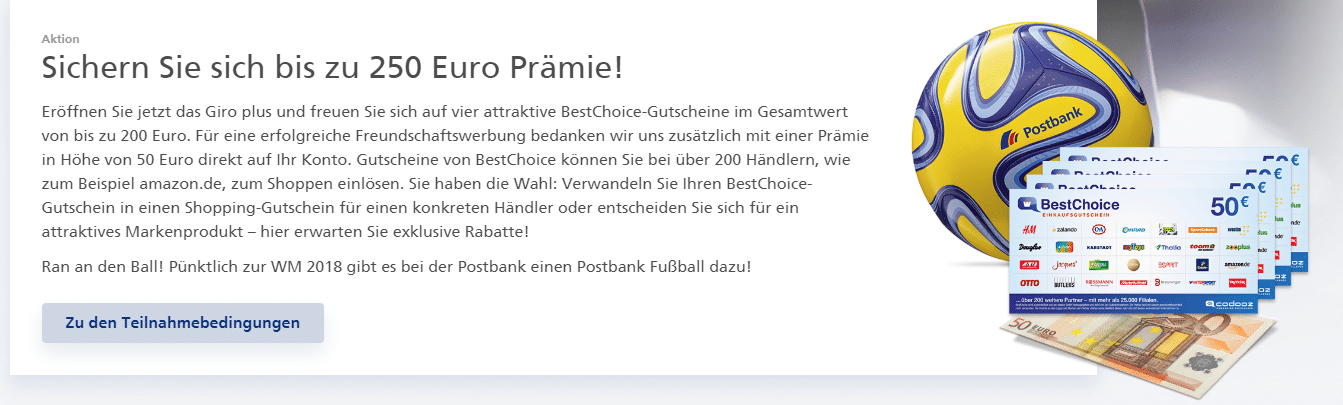

Momentan vergibt die Postbank bei Eröffnung des Kontos eine Postbank Giro plus Prämie bis zu 250 Euro. Die Prämie wird jedoch nicht auf einmal ausgezahlt, sondern ist an Bedingungen geknüpft.

Damit erhalten Sie 50 Euro, wenn Sie Ihr neues Postbank Giro plus Konto eröffnen. Sofern Sie es als Gehaltskonto verwenden, sichern Sie sich weitere 50 Euro. Melden Sie sich bei dem Online – Bezahlservice paydirekt an und nutzen Sie diesen regelmäßig, können Sie sich ebenfalls nochmal eine Prämie von 50 Euro sichern. Sind Sie der Postbank über einen gewissen Zeitraum treu, ist Ihnen eine weitere Prämie sicher. Können dann mit Ihrer Hilfe weitere Kunden durch eine Empfehlung gewonnen werden, werden Sie ebenfalls von der Postbank belohnt.

Auch wenn die WM vorbei ist: Mit dem Postbank Giro plus 250 Euro Prämie sichern!

Hinweis: Die Prämien werden Ihnen jeweils in Form von einem BestChoice-Gutschein übermittelt oder direkt auf Ihr Konto überwiesen. Die hier vorgestellte Postbank Giro plus Prämie kann sich jederzeit ändern.

Postbank Vorteilswelt und weitere Angebote

Mit der Postbank Vorteilswelt sichern Sie sich zum Beispiel einen Preisnachlass von 10 Prozent auf Rossmann-Gutscheine im Wert von 25, 50 oder 100 Euro. Außerdem erhalten Sie in regelmäßigen Abständen attraktive Angebote von weiteren Postbank Partnern. Somit sichern Sie sich Rabatte auf Zeitschriften und Magazine, auf ausgewählte Markenprodukte oder bekommen Gutscheine ausgestellt.

Über das Postbank Online Banking oder über den Fingertipp in der App Finanzassistent können Sie schnell und einfach für sich selbst oder für Ihre Freunde Gutschein-Codes kaufen. Die Gutscheine stehen Ihnen von Spotify, Zalando, Google-Play, Steam, Christ, App Store & iTunes und vielen mehr zur Verfügung.

Mit paydirekt können Sie ohne Sorgen sicher Ihre Online Einkäufe bezahlen. Es handelt sich um ein neues Bezahlverfahren. Dabei werden Ihre getätigten Umsätze direkt von Ihrem Postbank Giro plus Konto abgebucht. Zusätzlich genießen Sie Käuferschutz. Liefert ein Händler nicht, übernimmt paydirekt den Reklamationsservice und die Kontaktaufnahme mit dem Händler. Sofern dieser nicht in der Lage ist, den Versand nachzuweisen, erhalten Sie Ihr Geld zurück.

Das Girokonto direkt online eröffnen oder per Post-Ident.

Postbank Giro plus Konto eröffnen

Wenn Sie Postbank Giro plus Konto eröffnen möchten, füllen Sie einfach unter „Online abschließen“ das Antragsformular aus und drucken dieses aus. Zur Legitimation bzw. Identifikation wird das übliche POSTIDENT-Verfahren genutzt. Mit dem beigefügten Coupon, Ihrem Personalausweis und den ausgedruckten Unterlagen gehen Sie zur nächsten Postbank-Filiale oder zur Deutschen Post. Kurze Zeit später erhalten Sie per Post alle nötigen Unterlagen, sowie Ihre Karten, und Geheimzahlen zugeschickt. Über den digitalen und kostenlosen Kontowechsel-Service, können Sie Ihren Wechsel zur Postbank vervollständigen.

Alternativ dazu können Sie auch das Video-Ident Verfahren nutzen. Dabei führen Sie ein kurzes Videotelefonat mit einem Mitarbeiter.

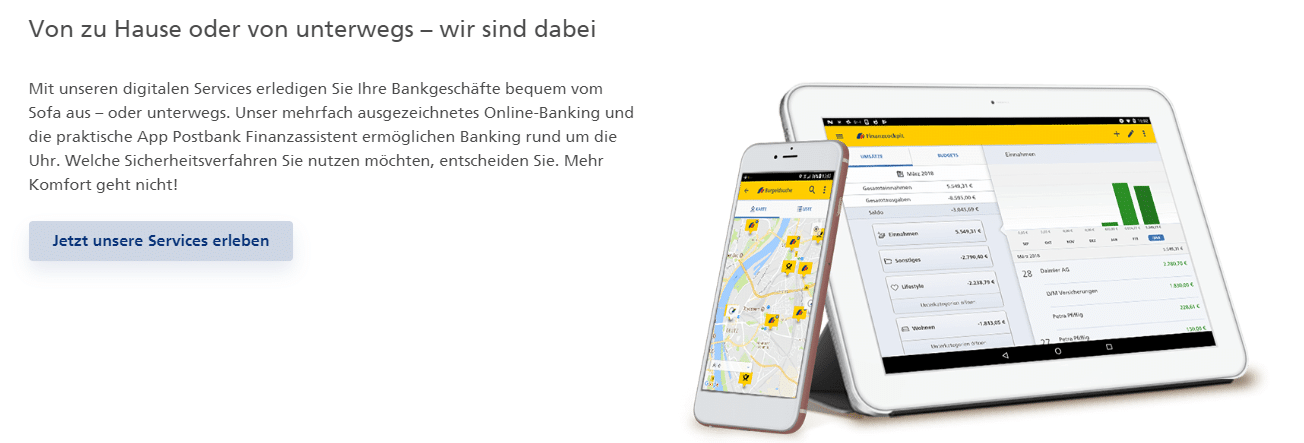

Die Postbank App und Ihre Vorteile

Mit der Postbank App bzw. dem Postbank Finanzassistent haben Sie jederzeit einen Überblick über Ihre Finanzen und Ausgaben. Mit der App können Sie von Ihrem Smartphone, iPhone oder Ihrem Tablet aus – sei es Android, iOS der ein Windows Phone – jederzeit und überall darauf zugreifen. Sie können sämtliche Banktransaktionen mit Ihrer Postbank App durchführen.

Ein weiteres Highlight dieser App ist, dass Sie über sie auch mobil bezahlen können. Der Postbank Finanzassistent fungiert dabei wie ein digitales Portemonnaie. Somit ist es Ihnen möglich, weltweit mit Ihrem Smartphone bezahlen zu können. Der Bezahlvorgang wird abgeschlossen, wenn Sie Ihr Smartphone dafür an den Terminal halten. Bei Ausgaben von über 25 Euro wird zusätzlich noch der Fingerprint oder der PIN benötigt.

Hinweis: Für diese Option müssen Sie jedoch Besitzer der Postbank Visa Card sein. Alle Umsätze laufen nämlich über die Kreditkarte und werden in der Kreditkartenabrechnung aufgeführt.

Die Postbank Girokonto App ist mittlerweile unverzichtbar geworden.

Fazit: Gute Postbank Prämien, ansonsten eher durchschnittliches Angebot

Wer bisher Kunde bei einer Filialbank, wie Sparkasse oder Volksbank war, und auch weiterhin die Betreuung in einer Filiale nutzen möchte, ist hier sehr gut aufgehoben. Die monatliche Postbank Giro plus Kontoführungsgebühr beträgt 3,90 Euro. Im Gegensatz zu vielen Sparkassen oder Volksbanken ein guter Preis. Im Gegenzug erhalten Sie eine girocard kostenfrei. Außerdem im ersten Jahr eine Postbank Kreditkarte. Da es über 10.000 Geldautomaten der CashGroup gibt und Sie auch im Supermarkt Geld abheben können, dürfte die Bargeldversorgung ebenfalls ausreichend sein.

Wer jedoch ein gebührenfreies Girokonto sucht, wird hier nicht fündig. Wer bereit ist, alles online zu machen, findet ein dauerhaft kostenloses Konto in unserem Girokonto Vergleich. Einige hervorragende Anbieter haben wir bereits in unserem redaktionellem Postbank Girokonto Test angeführt. An dieser Stelle sei auch noch das Fidor Bank Girokonto genannt, welches ebenfalls Top Konditionen bietet. Auch dasPostbank Girokonto direkt könnte eine interessante Alternative sein.

Vorteilhaft beim Postbank Giro plus Konto sind zudem Prämien. Demnach können Neukunden bis zu 250 Euro an Bonus erhalten.

Die HypoVereinsbank ist eine Marke der UniCredit Bank AG. Die Gründung erfolgte im Jahr 1998. Das Bankhaus hat seinen Sitz in München und gilt als eine der fünftgrößten deutschen Kreditinstitute. Von der Mitarbeiterzahl ist sie sogar die viertgrößte Bank. Die HypoVereinsbank gehört ebenfalls zur Cash Group. Der Fokus liegt auf dem Privat- und Firmenkundengeschäft. Auch kundenbezogene Kapitalmarktaktivitäten und das Private Banking sind darin enthalten. Das und einige Aspekte mehr machen die HypoVereinsbank zu einer Universalbank. Interessant für Sie als Privatkunde könnte das HVB AktivKonto – das Online Girokonto der Bank sein. Wer eine Filialbank sucht, könnte hier gut beraten sein.

Die Hypovereinsbank AktivKonto Gebühren im Überblick

Grundgebühren

2,90 Euro monatliche Kontoführungsgebühren

5,00 Euro Jahresgebühr für die HVB ecKarte

Optional: HVB V Pay Karte für 30,00 Euro jährlich

Gebühren für Bargeld

In Deutschland: An HVB & CashGroup Automaten: 0,00 Euro mit HVB ecKarte

In Euro-Zone: An UniCredit Automaten: 0,00 Euro mit HVB ecKarte

Ansonsten: 1%, mind. 4,75 Euro je Abhebung

Mit HVB V Pay Card weltweit kostenlos

Kosten bei bargeldlosen Zahlungen im Ausland (außerhalb der Euro-Zone)

1,00 Prozent Fremdwährungsgebühr vom Umsatz bei der HVB ecKarte

1,75 Prozent Fremdwährungsgebühr vom Umsatz bei Einsatz der Kreditkarte

Besonderheiten

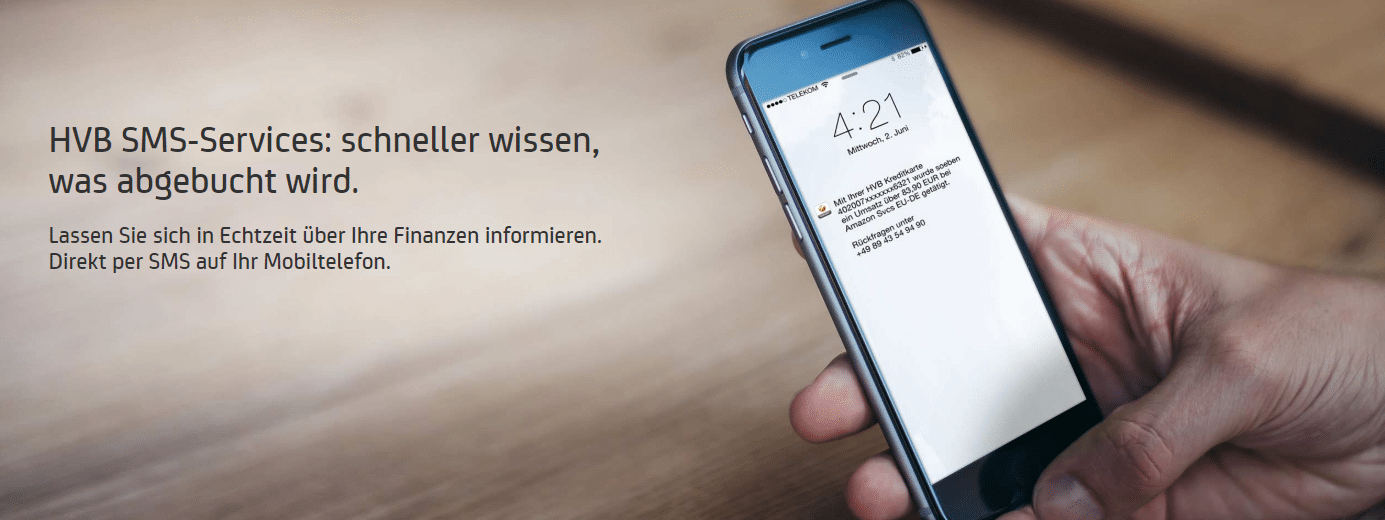

Sicheres Online Banking

Hilfreiche Banking App

SMS-Service für mehr Sicherheit

Einfacher Kontowechsel

Online Services inklusive

Wie unsere HVB AktivKonto Erfahrungen zeigen, erhalten Sie dieses Konto auch gebührenfrei. Allerdings müssen Sie dafür viele weitere Produkte bei der Bank abschließen.

Unser redaktioneller Hypovereinsbank Girokonto Test

Die HVB AktivKonto Gebühren

Die HVB ist Mitglied der Cash Group, welche Ihnen viele Vorteile in Sachen Bargeldbezug bringt. Das HVB AktivKonto kostet monatlich 2,90 Euro. Es handelt sich also nicht um ein kostenloses Girokonto. Damit können Sie sämtliche Bankgeschäfte und Transaktionen, wie online SEPA-Überweisungen, Online Banking und HVB Mobile Banking Services, sowie den SMS-Service kostenlos online durchführen und in Anspruch nehmen.

Zum Konto gibt es die HVB ecKarte für eine Jahresgebühr von 5 Euro dazu. Damit können Sie im Inland und Ausland kostenlos Bargeld beziehen. Im Inland an allen Automaten der CashGroup und in Europa an den Geldautomaten der UniCredit.

Des Weiteren können Sie aus einem recht großen Angebot an verschiedenen Kreditkarten wählen. Diese sind an eine Jahresgebühr gebunden, welche jedoch abhängig vom Kartenumsatz teilweise oder sogar komplett zurückerstattet wird.

HVB AktivKonto Geld abheben und bezahlen – das sollten Sie beachten

Mit der ecKarte können Sie innerhalb Deutschlands und im Ausland, innerhalb der Euro-Zone, überall kostenlos Bargeld abheben. Allerdings gibt es hier eine Einschränkung. In Deutschland geht das an Automaten der HypoVereinsbank, der Cash Group sowie an deutschen Shell-Tankstellen. Im Ausland an allen Banken der UniCredit Group, die in 14 weiteren Ländern vertreten ist. An anderen Automaten fällt hingegen eine Gebühr an.

Hinweis: Der Cash Group sind mehrere Kreditinstitute angeschlossen. Dazu gehören u.a. die Commerzbank, die Deutsche Bank, die Postbank und deren inländische Tochtergesellschaften.

In unserem redaktionellem HVB AktivKonto Test konnte uns das Angebot nicht völlig überzeugen.

Bei Bezug von Bargeld in Fremdwährung, fällt eine weitere Gebühr an. Die Fremdwährungsgebühr beträgt 1 Prozent bei der HVB ecKarte und bei Kreditkarten 1,75 Prozent vom Umsatz.

Tipp: Wenn Sie generell häufig auf Bargeld zurückgreifen oder des Öfteren im Ausland unterwegs sind, empfehlen wir Ihnen unseren redaktionellen DKB Girokonto Test zu lesen. Dort sehen Sie, dass Sie nicht nur ein gebührenfreies Konto erhalten, sondern auch weltweit kostenfrei Geld abheben können. Das Gleiche gilt übrigens auch für unseren redaktionellen comdirect Girokonto Test.

Hinweis: Es kann vorkommen, dass der Eigentümer des Geldautomats Ihnen eine individuelle Nutzungsgebühr in Rechnung stellt. Diese Gebühr zeigt der Automat Ihnen vorher an und Sie können den Vorgang abbrechen.

Die HypoVereinsbank ecKarte

Die HVB ecKarte erhalten Sie in Standardausführung oder mit Motiv für eine jährliche Gebühr von 5,00 Euro. Mit dieser Maestro-Karte können Sie an rund 27.000 Bankautomaten in Deutschland und Europa (bei UniCredit Automaten) kostenlos Bargeld abheben.

Befinden Sie sich im Ausland mit Fremdwährung, müssen Sie mit einer Fremdwährungsgebühr rechnen, sobald Sie am Automaten Bargeld beziehen, mit der Karte bezahlen wollen oder Online Einkäufe vornehmen. Momentan wird eine Fremdwährungsgebühr von 1,00 Prozent vom Umsatz in Rechnung gestellt.

FC Bayern München Fans erhalten bei der Hypovereinsbank besondere Prämien & Boni.

Mit der HVB ecKarte können Sie zudem schnell und einfach bezahlen. Bis zu einem Einkaufswert von 25 Euro, können Sie kontaktlos bezahlen. Dafür halten Sie Ihre Karte einfach dicht genug an den jeweiligen Terminal. Befinden Sie sich im Ausland außerhalb der SEPA-Länder müssen Sie allerdings mit einem Auslandslimit rechnen. Diesen können Sie jedoch jederzeit im HVB Direct Banking einsehen und anpassen.

Tipp: Die HVB V Pay Karte kostet im Jahr 30 Euro und ist optional zum HVB AktivKonto erhältlich. Mit der HVB V Pay Karte können Sie jedoch weltweit gebührenfrei Geld abheben. Zudem gibt es keine Fremdwährungsgebühren. Sollten Sie das HVB AktivKonto eröffnen wollen, so empfehlen wir Ihnen diese Karte anstatt die ecKarte. Alternativ dazu lesen Sie auch unseren redaktionellen ING DiBa Girokonto Test. Bei der ING DiBa gibt es ein gebührenfreies Konto und Sie können in der Euro-Zone überall kostenlos Geld abheben.

Auf das HVB AktivKonto Geld einzahlen

Sie können auch auf Ihr HVB AktivKonto Geld einzahlen. Das ist ja der Vorteil einer Filialbank. Dieser Service ist für Sie kostenlos. Es spielt dabei auch keine Rolle, ob Sie die Einzahlung über einen Geldautomaten der Hypovereinsbank oder direkt in einer Filiale vornehmen.

Der HypoVereinsbank Girokonto Dispo

Möchten Sie sich einen Traum erfüllen und etwas leisten, was momentan eigentlich nicht in Ihr finanzielles Budget passt? Dann kann der HVB Dispokredit Ihnen weiterhelfen. Dieser bietet Ihnen einen erhöhten finanziellen Spielraum. Bei ausreichender Bonität können Sie ihn jederzeit beantragen. Die Höhe des Kreditrahmens beträgt bis zu drei Monatsgehältern. Durch regelmäßige Zahlungseingänge gibt es eine variable Rückführung.

Für den HVB AktivKonto Dispo fallen Sollzinsen an. Momentan liegt der Zinssatz p.a. bei 10,63 Prozent. Der Zins fällt nur für den in Anspruch genommenen Betrag an. Der Rechnungsabschluss erfolgt quartalsweise.

Optional zum Hypovereinsbank Girokonto: Mastercard oder Visa Kreditkarten.

Hinweis: Dieser Zinssatz gilt ebenfalls für Überziehungskredite, also bei einer Überziehung über den HVB AktivKonto Dispo hinaus.

Die Besonderheiten am HVB AktivKonto

Das HVB AktivKonto bietet Ihnen viele nützliche Services und Einrichtungen, die Ihnen Ihren Umgang mit Ihren Finanzen um Einiges vereinfachen. Um was es sich dabei alles handelt, erfahren Sie im Überblick:

Kostenloser SMS-Service

paydirect

Kostenloser Kontowechsel-Service

Profitieren Sie vom kostenlosen SMS-Service. Hier erhalten Sie alle Informationen über ihre (Kredit-) Kartenumsätze, Zahlungsein- und -ausgänge, Überschreitungen, Kontoauszugserinnerungen und viele Informationen mehr per SMS zugeschickt. Den Service können Sie online über HVB Direct B@nking beantragen und ändern.

Mit paydirekt sind Sie auf der sicheren Seite, was Online Einkäufe angeht. Es handelt sich um ein modernes Bezahlverfahren, was Kunden Einfachheit, Schnelligkeit und insbesondere Sicherheit verspricht. Beim Zahlungsvorgang gelangen keine Daten zum Händler. Um paydirekt nutzen zu können, müssen Sie die Option in Ihrem Banking Account freischalten. Kurz darauf erhalten Sie eine Info, in welchen Shops Sie paydirekt nützlich einsetzen können.

Wechseln Sie einfach und schnell zu Ihrem neuen HVB AktivKonto mit dem Kontowechselservice. Das Ganze kostet Sie nur wenige Minuten und ist in drei Schritten vollzogen. Während des Vorgangs erkennt der Kontowechsel-Service automatisch alle eingehenden Zahlungen, Lastschriften und Daueraufträge. Sie können auswählen, wer benachrichtigt werden soll. Der Restbetrag des alten Kontos kann entweder auf das Neue übertragen oder im selben Zug beglichen werden.

Zwar gibt es beim HVB AktivKonto einige Features inklusive. Doch so richtig überzeugen konnten uns diese Extras auch nicht.

Einfach und schnell Ihr neues HVB Girokonto eröffnen

In nur wenigen Schritten können Sie Ihr neues HVB AktivKonto eröffnen und aktivieren. Die Eröffnung erfolgt online. Nach der Einrichtung müssen Sie sich legitimieren. Mittlerweile verzichtet die HypoVereinsbank dabei auf das Post-Ident Verfahren. Das bedeutet für Sie, dass Sie nicht mehr in eine Post- oder Bankfiliale gehen müssen. Zur Identifikation brauchen Sie nun lediglich eine stabile Internetverbindung und eine Webcam. Der Vorgang nennt sich Video-Ident Verfahren.

In der HVB Online Filiale erhalten Sie dann einen persönlichen Berater, den Sie rund 14 Stunden am Tag erreichen können. Alternativ können Sie als Neukunde auch, sofern Sie das wünschen, auf einen Berater in einer der 340 Filialen zurückgreifen.

Die HVB Banking App

Mit der HVB Mobile Banking App sind Sie jederzeit flexibel und können von überall zu jederzeit auf Ihr Konto zugreifen. Die Hypovereinsbank App ermöglicht es Ihnen, Ihren Finanzstatus abzufragen, Überweisungen zu tätigen und zu organisieren und selbst über Fotoüberweisung Rechnungen zu bezahlen. Sie können sich die HVB App für Ihr Smartphone bei Google Play (Android) bzw. für Ihr iPhone im Apple App Store (iOS) herunterladen. Ein Online-Banking Zugang ist dabei Voraussetzung.

Gehört mittlerweile zum Standard: Die HVB Banking App für Android und iOS.

Fazit: Für alle, die eine Filialbank suchen

Das HVB AktivKonto ist für alle geeignet, die eine Mischung aus Online Konto und Filialbank suchen. Im Gegensatz zu vielen reinen Onlinekonten, wie zum Beispiel dem Fidor Bank Girokonto – wir haben im Text auch weitere Alternativen angeführt – stellt die HVB Ihnen eine monatliche Kontoführungsgebühr von 2,90 Euro in Rechnung. Hinzu kommt, dass auch die HVB ecKarte mit 5 Euro jährlich bepreist wird. In unserem Girokonto Vergleich finden Sie daher passende Alternativen, mit denen Sie deutlich preiswerter fahren. Siehe zum Beispiel auch unseren redaktionellen Wüstenrot Girokonto Test.

Der Vorteil des HVB AktivKonto liegt darin, dass Sie einen Berater in einer Filiale nutzen können. Zudem besteht die Möglichkeit, direkt auf Ihr Hypovereinsbank Girokonto Geld einzahlen zu können. Sollten Sie sich für das HVB AktivKonto entscheiden, dann empfehlen wir Ihnen anstatt der ecKarte die HVB V PAY Karte zu beantragen. Mit dieser können Sie, für 30 Euro jährlich, weltweit gebührenfrei Geld abheben – sogar ohne Fremdwährungsgebühren.

Die Degussa Bank AG ist eine Muttergesellschaft von mehreren Unternehmen, welche bundesweit Finanzdienstleistungen anbietet. Zudem zeichnet sie sich als eine der größten Anbieter von Firmenkarten aus. Das Bankinstitut spezialisiert sich mit seinen Angeboten und Services auf Berufstätige. Bekannt ist Degussa vor allem im Goldhandel. Bankgeschäfte können Sie als Kunde dort oder bei einer der 200 Partnerunternehmen durchführen. Die Degussa Bank bietet ein komplettes Spektrum an Finanzdienstleistungen zu besonderen Konditionen. Darunter befindet sich auch das kostenlose Konto Degussa Bank Girokonto GiroDigital.

Degussa Bank Girokonto Gebühren auf einen Blick

Gebühren

0,00 Euro Kontoführungsgebühren

0,00 Euro für Maestro-/girocard

Gebühren für Bargeld

Weltweit Bargeld abheben

Euro-weit kostenlos mit der Global CashCard

Bundesweit kostenlos mit der girocard

Kosten bei Zahlungen/Geldabhebungen im Euro-Ausland

1,5 Prozent vom Umsatz Fremdwährungsgebühr

Besonderheiten

Einfache Kontoeröffnung

Inklusive Maestro-Karte/girocard und MasterCard Global CashCard

Attraktive Einkaufsrabatte

125,-€ Bonus sichern im Aktionszeitraum

Kontowechselservice

Online-Shopping mit paydirect

Unsere Degussa Bank Girokonto Erfahrungen sind im Großen und Ganzen gut. Allerdings eignet es sich nicht für jeden Kunden.

Unser redaktioneller Degussa Bank Girokonto Test

Die Degussa Bank Girokonto Kosten

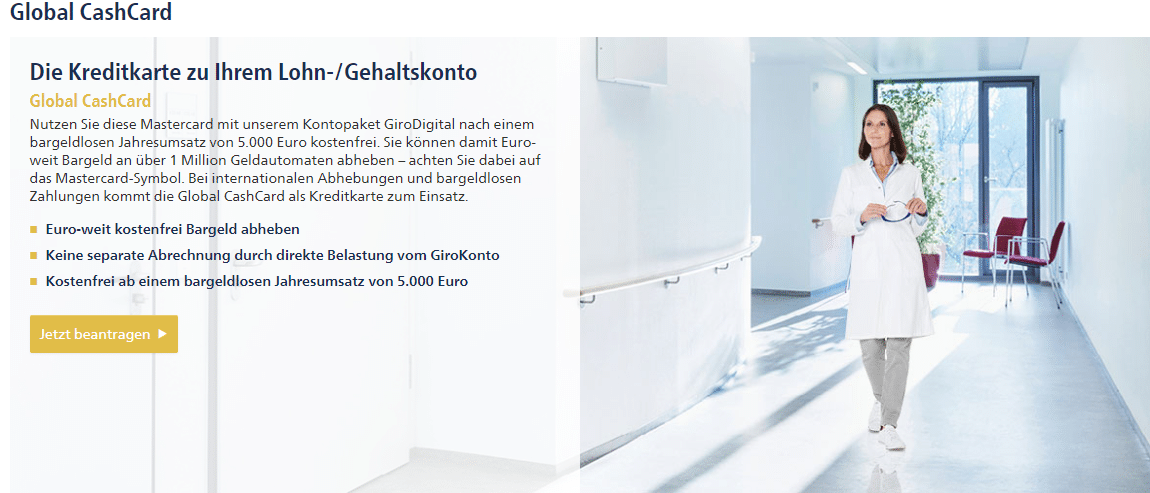

Mit dem Degussa Bank Girokonto sind Sie Nutznießer vieler Serviceleistungen und nur wenigen Gebühren. Es handelt sich um ein dauerhaft kostenloses Girokonto. Zudem erhalten Sie eine Maestro-Karte bzw. eine girocard kostenlos dazu, ebenso eine Degussa Bank Kreditkarte, die Global CashCard. Die Degussa Bank bietet Ihnen an, dieses Konto als Lohn-/und Gehaltskonto zu eröffnen.

Allerdings sind an das Konto gewisse Voraussetzungen gebunden. Die Maestro-Karte erhalten Sie nur kostenlos, wenn Sie einen monatlichen Gehaltseingang von mindestens 750 Euro vorweisen können. Andernfalls wird eine Gebühr von 7,50 Euro jährlich für die Karte fällig. Ähnliches gilt für die Degussa Kreditkarte. Ab einem bargeldlosen Jahresumsatz von 5.000 Euro wird Ihnen die eigentliche Kreditkartengebühr von 64 Euro auf Ihr Girokonto erstattet. Erreichen Sie den Umsatz nicht, müssen Sie die Gebühren zahlen.

Hinweis: Können Sie die Voraussetzungen des GiroDigital Kontos nicht erfüllen, wird das Konto nach der halbjährlichen Prüfung von der Bank automatisch auf die Bezeichnung „GiroBasic“ gesetzt. Dann gelten die Bestimmungen und Voraussetzungen für dieses Konto. Dementsprechend entfällt dann die Bonifikation für die Maestro-Karte und die Gebühr von 7,50 Euro wird fällig.

Degussa Bank Geld abheben & bezahlen – hierauf sollten Sie achten

Mit der girocard können sie innerhalb Deutschlands bundesweit an rund 4.200 Geldautomaten der CashPool-Gruppe kostenlos über Ihr Degussa Bank Girokonto Geld abheben. Außerdem stehen Ihnen alle Automaten und Akzeptanzstellen mit Maestro-Logo zur Verfügung. Darunter können Sie auch von den Geldservice-Terminals der Degussa Bank, sowie den Geldautomaten der ING-DiBa Gebrauch machen.

Mit der Global CashCard, eine Degussa Bank Mastercard Kreditkarte, welche Sie zu ihren Lohn-/Gehaltskonto bei ausreichender Bonität dazu erhalten, können Sie ebenfalls Euro-weit problemlos Bargeld abheben. Dafür stehen Ihnen über 1 Millionen Automaten zur Verfügung. Eine separate Abrechnung gibt es nicht. Die Ausgaben erfolgen als direkte Belastung vom Degussa Bank Girokonto. Mit der CashCard können Sie sogar bis zu einem Einkaufswert von 25 Euro kontaktlos bezahlen. Bei kontaktlosen Zahlungen über 25 Euro wird dann zusätzlich noch eine Unterschrift/PIN verlangt.

Die Degussa Bank Kreditkarte ist erst ab einem Jahresumsatz von 5.000 Euro gebührenfrei.

Aber Achtung: Da die CashCard, aufgrund der direkten Belastung des Girokontos bei Ausgaben, eher als Debitkarte fungiert und weniger als eine klassische Kreditkarte mit Kreditrahmen, könnten Sie bei Mietwagenbuchungen Probleme bekommen. Diese verlangen eine Kaution, welche auf der Kreditkarte geblockt wird. Das ist bei Debitkarten nicht immer möglich, weshalb diese oftmals abgelehnt werden.

Setzen Sie Ihre Global CashCard im Ausland ein, müssen Sie für sämtliche Transaktionen, die nicht in Euro stattfinden, eine Fremdwährungsgebühr von 1,5 Prozent vom Umsatz dazu rechnen.

Tipp: Versorgen Sie sich am Besten im Euro-Raum immer mit der Global CashCard. Zwar werden die Abhebungen nicht zu dessen Jahresumsatz von 5.000 Euro gerechnet, allerdings sind die Abhebungen für Sie kostenfrei.

Hinweis: Zusätzlich kann Ihnen als Kunde bei Bargeldauszahlungen am Automaten die Automatennutzungsgebühr begegnen. Auf diese hat die Degussa Bank keinen Einfluss. Die zu zahlende Gebühr wird Ihnen während des Vorgangs mitgeteilt. Sie haben dann die Möglichkeit die Transaktion abzubrechen oder fortzufahren und zu zahlen.

Die Maestro-Karte/ girocard zum GiroDigital Konto der Degussa Bank

Zu Ihrem Degussa Bank Konto GiroDigital erhalten Sie inklusiv die Maestro-Karte dazu. Erfüllen Sie die Voraussetzungen (monatlicher Geldeingang von mind. 750 Euro), bleibt die Karte gebührenfrei und die Jahresgebühr von 7,50 Euro entfällt. Mit der Maestro-Karte bzw. girocard sind Sie innerhalb Deutschlands in der Lage, kostenlos an allen Automaten der CashPool-Gruppe Geld abzuheben und Transaktionen durchzuführen. Das beläuft sich auf rund 4.200 Geldautomaten. Alternativ können Sie auch bei vielen Einzelhändlern Bargeld beziehen. Zudem können Sie problemlos Kartenzahlungen durchführen. Die Beträge werden zeitnah von Ihrem Girokonto abgezogen.

Sie können zusätzlich Ihre Maestro-Karte auch im Ausland einsetzen, um Bargeld abzuheben. Dafür stehen Ihnen rund 15 Millionen Akzeptanzstellen mit Maestro-Logo weltweit zur Verfügung. Allerdings könnten hier gebührenfrei werden bzgl. Auslandseinsatz und Fremdwährung. Wir empfehlen Ihnen daher eher die Nutzung der Degussa Bank Kreditkarte.

Neben dem Degussa Bank Konto, bietet die Bank auch diverse Sparprodukte.

Im Supermarkt Geld abheben?

Mittlerweile ist es in Deutschlands gang und gäbe auch an Supermarktkassen mit der girocard Bargeld zu beziehen. Das erspart den Gang zu dem nächsten Geldautomaten. Dafür ist in der Regel ein Mindesteinkauf von 20 Euro die Voraussetzung. Außerdem ist oftmals auch eine Auszahlung nur bis zu 200 Euro möglich.

Beliebte Supermärkte, in denen eine Barauszahlung möglich ist, sind Rewe, Netto, Toom Baumarkt, Penny Markt, Sky Supermarkt, Plaza Märkte und Famila. Ob dies allerdings auch mit der girocard der Degussa Bank möglich ist, konnten wir in unserem redaktionellem Degussa Bank Girokonto Test nicht zweifelsfrei ermitteln.

Bei der Degussa Bank Geld einzahlen

Sie können auf Ihr Degussa Bank Girokonto Geld einzahlen. Dazu nutzen Sie eine der Filialen der Bank. Problematisch ist hier allerdings, dass diese teilweise auf dem Werksgelände von Firmen stehen wie Continental oder Siemens. Da haben Sie als Nicht-Mitarbeiter nicht unbedingt Zugang. In Großstädten gibt es jedoch auch frei zugängliche Degussa Bank Filialen. Möglicherweise können Sie auch direkt an einem Degussa Geldautomaten auf Ihr Konto Geld einzahlen.

Degussa Bank Girokonto Dispo

Bei entsprechend guter Bonität, erhalten Sie auf Wunsch einen Degussa Bank Girokonto Dispo. Natürlich fallen für den Dispokredit Sollzinsen an. Bei der Degussa Bank wird momentan für einen eingeräumten Überziehungskredit ein Zinssatz von 9,90 Prozent p.a, für einen geduldeten Überziehungskredit (Kontoüberziehung über den Dispo hinaus) ein Zinssatz von 14,50 Prozent p.a. fällig.

Sollten Sie häufiger einen Dispo in Anspruch nehmen müssen, dann empfehlen wir Ihnen das comdirect Girokonto. Dort beträgt der Sollzins lediglich 6,50 Prozent p.a.

Neukunden erhalten einen Degussa Bank Prämie, bei Nutzung des Kontos als Gehaltskonto.

Besonderheiten des GiroDigital Kontos der Degussa Bank

Die Degussa Bank bietet ihren Kunden viele Vorteile und kommt ihnen auf vielen Bereichen entgegen. Sie als Kunde haben mit dem Degussa Bank Konto folgende Vorteile:

Schnelle und einfacher Kontoeröffnung

Kontowechselservice

Bis zu 125 Euro Bonus

Online Shopping mit paydirekt

Hohe Einkaufsrabatte

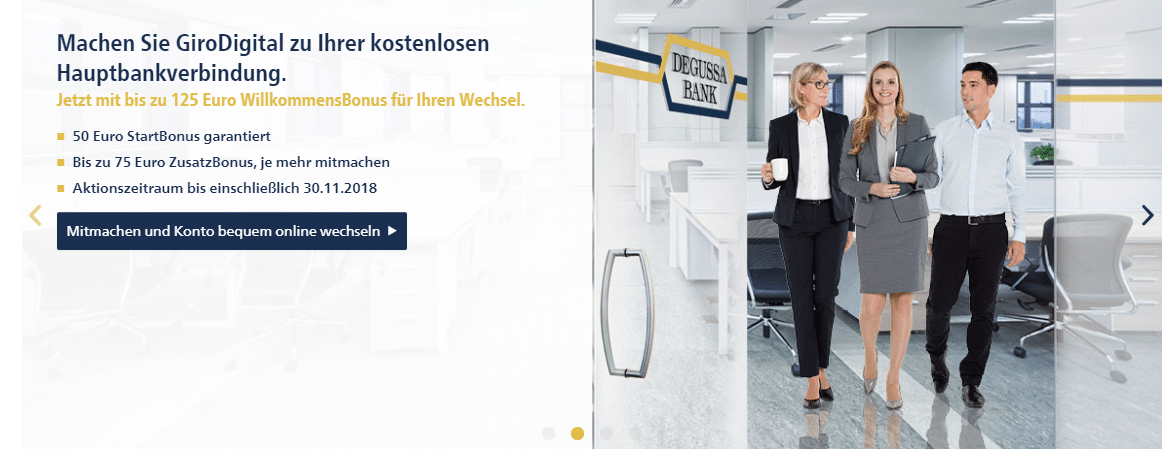

Profitieren Sie vom schnellen kostenlosen Kontowechselservice. Wenn Sie das kostenlose Girokonto als Ihr Hauptkonto verwenden, kommt Ihnen die Degussa Bank entgegen und übernimmt für Sie den Kontoumzug. Dabei werden alle Lastschriftpartner über Ihre neue Bankverbindung informiert. Selbst das Kündigungsschreiben an Ihre alte Bank übernimmt das Kreditinstitut. Im Endeffekt brauchen Sie dann nur 10 Minuten Ihrer Zeit für den Kontowechsel aufopfern.

Sichern Sie sich zudem einen Bonus bis zu 125 Euro. Beim Degussa Bank Bonus handelt es sich um zeitlich begrenztes Angebot, welches nur in einem bestimmten Zeitraum geltend gemacht werden kann. Hier ist es Ihnen z.B. möglich einen Bonus von 125 Euro zu erhalten. Sie sichern sich einen Degussa StartBonus von 50 Euro, wenn Sie das Konto als Hauptbankverbindung mit Lohn-/ und Gehaltseingang einrichten. Ein Zusatzbonus ist möglich, wenn sich noch weitere Teilnehmer für solch ein Konto entscheiden.

Mit paydirekt können Sie bequem und sicher online shoppen. Dafür sorgt ein innovatives Bezahlverfahren. Durch den Käuferschutz erhält der Händler keine Einsicht in ihre Daten.

Als Inhaber des kostenlosen Degussa Bank GiroDigital Kontos haben Sie Anspruch auf die vielen Einkaufsvorteile und Rabatte. Sie erhalten Rabatte auf Pauschalreisen, Handyverträge, Mietwagenanbieter, Geschäfte von Adidas und Christ, Sprachreisen, Hotels und auf viele Einrichtungen mehr.

Der Anbieter unterstützt Neukunden beim Wechsel hin zur Degussa Bank.

Das kostenlose Degussa Bank Girokonto eröffnen

Wenn Sie sich für die Degussa Bank und das GiroDigital Konto entscheiden, können Sie in wenigen Minuten Ihr neues Degussa Bank Girokonto eröffnen. Es sind nur fünf Schritte notwendig, welche die Wahl des Kontos und die Angabe Ihrer persönlichen Daten beinhalten. Für die Legitimation können Sie zwischen dem PostIdent-Verfahren und dem VideoIdent-Verfahren wählen.

Letzteres hat den Vorteil, dass sie Ihr Haus nicht verlassen müssen und der Auftrag dadurch um einiges schneller abgewickelt werden kann. Sie führen dabei ein kurzes Gespräch mit einem Mitarbeiter, der anhand Ihres Personalausweises die Daten abgleicht. Dies kann an ihrem PC, Tablet oder Smartphone stattfinden. Sie benötigen lediglich ein elektronisches Gerät mit Internetanbindung und Kamera.

Gibt es eine Degussa Bank App zum kostenlosen GiroDigital Konto?

Für alle, die Ihr Konto gerne unterwegs nutzen und die Finanzen im Blick haben möchten, können Sich für Ihr Smartphone oder Tablet die Degussa Bank App im App Store (Apple) oder bei Google Play (Android) herunterladen. So können Sie jederzeit von überall Transaktionen durchführen und auf Ihr Konto zugreifen.

Hinweis: Damit Sie die App für iOS oder Android nutzen können, muss ihr Konto von der Degussa Bank für das Online Banking freigeschaltet werden.

Mit der App können Sie Funktionen, wie den Fingerabdruckscan verwenden, sich eine Kontoübersicht verschaffen, leichter Zahlungsaufträge erfassen, Foto-Überweisungen durchführen und vieles mehr, was das Banking und Brokern betrifft, nutzen.

Unser redaktioneller Degussa Bank Girokonto Test zeigt: Die App ist absolut Top!

Fazit: Strenge Voraussetzungen, aber gute Features und Boni

Die Degussa Bank hat insbesondere Arbeitnehmer als Zielgruppe, die bei großen Unternehmen arbeiten. Das wird durch die zahlreichen Kooperationen un den damit verbundenen Angeboten und Rabattaktionen ersichtlich. Zudem belohnt es Aktivkunden, die hohe Umsätze mit der Kreditkarte verzeichnen und entsprechende Eingänge auf ihr Konto haben, mit dem Entfall sämtlicher Gebühren.

Damit die girocard kostenlos bleibt, ist ein monatlicher Geldeingang von 750 Euro notwendig. Ein Jahresumsatz von 5.000 Euro bei der Kreditkarte ist erforderlich, damit die Degussa Bank CashCard Kreditkarte kostenfrei bleibt. Ansonsten fällt eine Jahresgebühr von 64 Euro an. Außerdem wird im Euro-Ausland eine Fremdwährungsgebühr von 1,5 Prozent vom Umsatz fällig. Alternativ können Sie auf bessere Kreditkartenangebote von anderen Anbietern zurückgreifen.

Bevor Sie sich also für die Degussa Bank entscheiden, sollten Sie Ihre Finanzen gut überblicken und überlegen, ob sich das Angebot des GiroDigital Kontos für Sie lohnt. Liegt der Gehaltseingang unter 750 Euro oder nutzen Sie nur recht selten die Kreditkarte, die Sie hier optional bestellen können, ist wahrscheinlich ein Girokonto bei einem anderen Bankhaus besser für Sie geeignet. In unserem Girokonto Vergleich finden Sie hervorragende Alternativen. Ansonsten werfen Sie auch mal einen Blick auf unseren redaktionellen ING-DiBa Girokonto Test.

Erfüllen Sie hingegen alle Voraussetzungen, die dieses Konto mit sich bringt, können Sie hier durchaus gut beraten sein und das gesamte Spektrum nutzen, welches Sie geboten bekommen.

Den Anbieter O2 kennen Sie wahrscheinlich aus dem Bereich Mobiltelefonie, Smartphones und seinen Handyverträgen, ob auf dauerhafter oder Prepaid-Basis. Seit 2016 bietet O2 noch ein weiteres Produkt. In Zusammenarbeit mit der Fidor Bank AG ermöglicht O2 es Ihnen, auch ein O2 Girokonto zu eröffnen. Das Konto wird zwar nicht direkt vom Anbieter zur Verfügung gestellt, sondern läuft über die Fidor Bank AG, dennoch erhalten Sie viele attraktive Vorteile im Bereich des Online Bankings mit Ihrem Smartphone, Tablet oder Computer.

Keine Kontoführungsgebühren, eine zusätzliche Debit-Mastercard, viele Möglichkeiten extra MB als Bonus zu erhalten und vieles mehr erwartet Sie mit dem online O2 Banking Girokonto.

O2 Banking Girokonto Gebühren im Überblick

Gebühren

0,00 Euro Kontoführungsgebühren (dauerhaft)

0,00 Euro für die Mastercard Debitkarte

Gebühren für Bargeld

0,00 Euro für die ersten 3 Geldabhebungen weltweit

2,99 Euro oder 500 MB ab der 4. Bargeldabhebung weltweit

Fremdwährungsgebühr außerhalb der EWR-Länder

Kosten bei Zahlungen/Geld abheben im Ausland (außerhalb EWR)

1,75 Prozent vom Umsatz Fremdwährungsgebühr

Besonderheiten

schnelle Kontoeröffnung

Attraktive Banking App

Optionaler Dispokredit

Kostenlos in Supermärkten Geld einzahlen

Überblick zu allen Transaktionen, Ausgaben, Einnahmen

In unserem redaktionellem O2 Girokonto Test konnten wir dem Anbieter eine gute Bewertung geben.

Das O2 Girokonto im redaktionellen Test

Die O2 Girokonto Gebühren

Viele Gebühren, die ab der Eröffnung eines neuen Girokontos entstehen, werden beim O2 Girokonto nicht fällig. Sie erhalten ein kostenloses Girokonto und können es dauerhaft ohne Gebühren verwenden. Ein Mindestgeldeingang ist nicht notwendig. Das Konto verwalten Sie hauptsächlich Online. Zusätzlich hilft Ihnen dabei die O2 Banking App, mit welcher Sie bequem von Ihrem Handy aus sämtliche Transaktionen tätigen können. Kontoauszüge, sowie Zahlungsein- und -ausgänge bleiben kostenlos. Zudem können Sie gebührenfrei an eine Handynummer oder E-Mail Geld überweisen/senden.

Zusätzlich zum O2 Konto erhalten sie die Debit Mastercard, die sogenannte „Neue Generation der EC-Karten“. Alle Umsätze mit der Karte werden innerhalb kürzester Zeit von Ihrem Girokonto abgebucht. Sie können mit Ihr im Ausland sowie innerhalb Deutschlands bezahlen und Geld abheben. Das 02 Girokonto ohne Schufa beinhaltet auch die Kreditkarte ohne Schufa Prüfung.

Geld abheben und Bezahlen – worauf Sie achten sollten

Mit der Debit Mastercard können Sie weltweit bezahlen und Bargeld beziehen. In Deutschland sowie in allen weiteren EUR-Ländern, geschieht dies gebührenfrei. Dabei können Sie zu jeder möglichen, verfügbaren Bank gehen. Bargeldabhebungen sind jedoch nur 3x im Monat kostenlos möglich. Ab der vierten Abhebung wird eine Gebühr von 2,99 Euro fällig, oder es werden 500 MB vom mobilen Datenvolumen des Handys abgezogen. Auch eine interessante Zahlungsmethode…

Das O2 Banking Girokonto bietet Ihnen, Zahlungen und andere Transaktionen hauptsächlich über den online Weg oder die App durchzuführen. Solange diese sich im Euro-Raum befinden, bleibt dies in der Regel kostenlos. Dies trifft auch auf Kartenzahlungen zu.

Unsere O2 Girokonto Erfahrungen in Bezug auf den Zahlungsverkehr sind hervorragend.

Befinden Sie sich im Ausland mit Fremdwährung, z.B. in China, Afrika oder den USA wird eine Fremdwährungsgebühr von 1,75 Prozent vom Umsatz fällig. Das betrifft Bargeldbezüge am Automaten, Kartenzahlungen und Onlineeinkäufen aus diesen Regionen.